建筑企业预缴税款总结

这就是大飞呀

2024-11-21 15:42:24

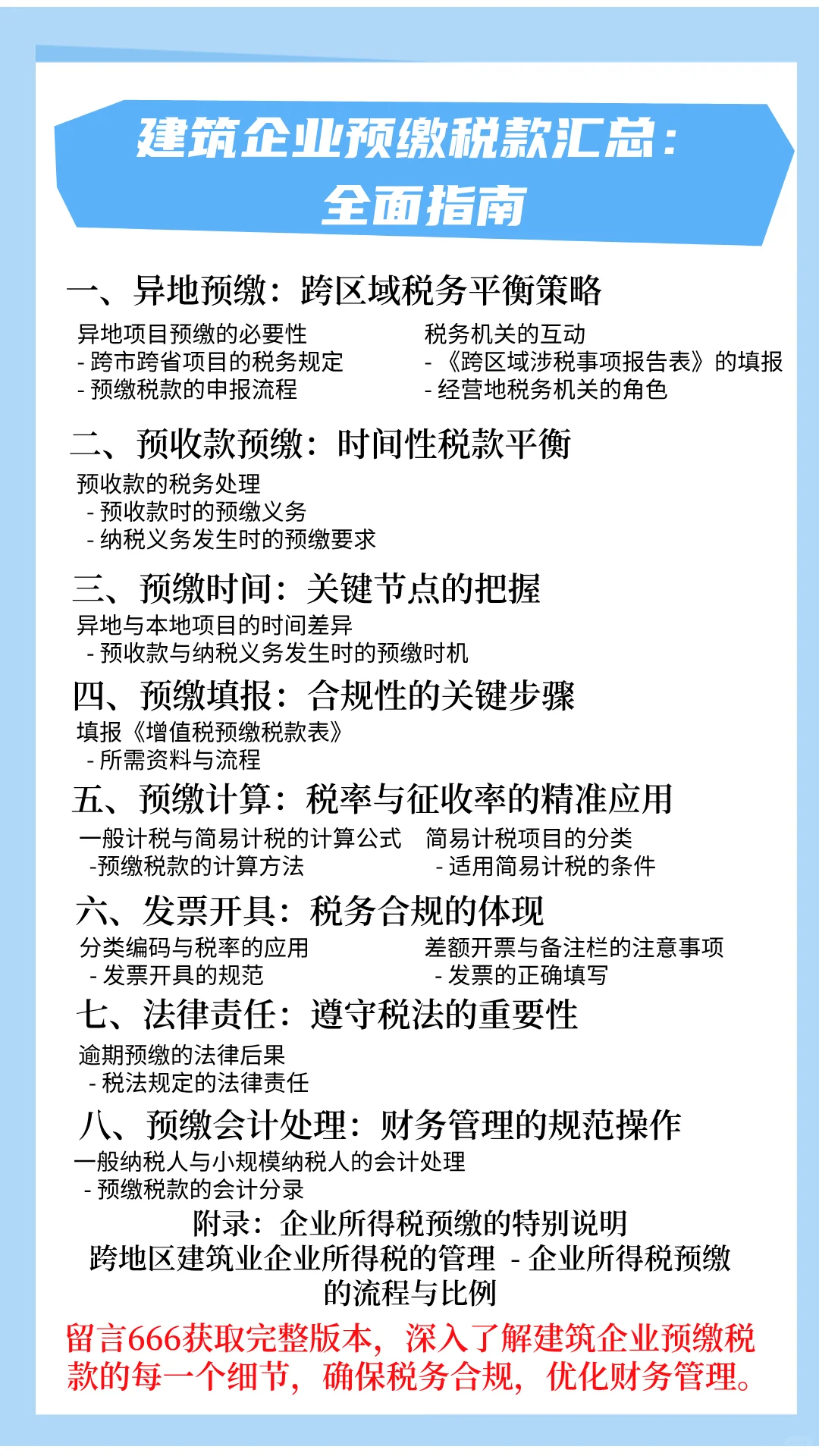

建筑企业预缴税款汇总:全面指南

一、异地预缴:跨区域税务平衡策略

异地项目预缴的必要性 - 跨市跨省项目的税务规定

- 预缴税款的申报流程

税务机关的互动 - 《跨区域涉税事项报告表》的填报

- 经营地税务机关的角色

二、预收款预缴:时间性税款平衡

预收款的税务处理 - 预收款时的预缴义务

- 纳税义务发生时的预缴要求

三、预缴时间:关键节点的把握

异地与本地项目的时间差异 - 预收款与纳税义务发生时的预缴时机

四、预缴填报:合规性的关键步骤

填报《增值税预缴税款表》 - 所需资料与流程

五、预缴计算:税率与征收率的精准应用

一般计税与简易计税的计算公式 - 预缴税款的计算方法

简易计税项目的分类 - 适用简易计税的条件

六、发票开具:税务合规的体现

分类编码与税率的应用 - 发票开具的规范

差额开票与备注栏的注意事项 - 发票的正确填写

七、法律责任:遵守税法的重要性

逾期预缴的法律后果 - 税法规定的法律责任

八、预缴会计处理:财务管理的规范操作

一般纳税人与小规模纳税人的会计处理 - 预缴税款的会计分录

附录:企业所得税预缴的特别说明

跨地区建筑业企业所得税的管理 - 企业所得税预缴的流程与比例

---

**获取完整版本,深入了解建筑企业预缴税款的每一个细节,确保税务合规,优化财务管理。

建筑企业财税 建筑会计实操 预缴增值税 税款

0

阅读:3