公募基金新规细则落地:A股正迈向低波慢牛时代

周五收盘后,证监会与中基协同步发布两份征求意见稿——《公开募集证券投资基金业绩比较基准指引(征求意见稿)》与《公开募集证券投资基金业绩比较基准操作细则(征求意见稿)》,均剑指公募主动基金规范。此前《行动方案》(即公募新规)出台时,不少人认为仅是"口头表态",但从此次细则跟进的速度可见,管理层推动股市改革的决心绝非空谈,这两份文件或将深刻重塑A股未来生态。

一、短期下跌与新规无关:A股博弈性凸显

消息公布后,有观点将周五权重股跳水归咎于这两份征求意见稿,这一解读显然存在偏差。从盘面看,公募低配的银行、非银金融、公用事业、钢铁等板块同步下跌,与基金持仓调整逻辑不符。实则,周五的调整更多源于双重现实因素:一是中美博弈带来的情绪扰动,二是三季报集中落地后,资金进入"卖现实"的短期获利了结阶段。

这一波动也印证了A股极强的博弈属性:短期走势往往与基本面脱节,甚至出现"反逻辑"行情。以白酒板块为例,此前持续阴跌,三季报业绩不及预期反而触发上涨。反观美股科技巨头,普遍通过精准管理市场预期(让预期略低于真实业绩),实现季报公布即利好的稳定表现。这种差异背后,是A股上市公司市值管理意识的不足,但这一现状正逐步改善。

二、新规核心:给主动基金套上"基准紧箍咒"

两份征求意见稿的落地,将从根本上约束公募主动基金的操作逻辑,核心体现在三个层面的硬性要求:

1. 全流程管理:基金管理人需建立业绩比较基准的选取、披露、监测、纠偏、问责全链条机制;

2. 管理层担责:基金公司管理层对基准选取拥有决策权,同时承担主要责任;

3. 独立化监测:由内部独立部门跟踪基金与基准的偏离情况,直接约束基金经理行为。

考核机制的变化更具冲击力:当基金业绩显著低于基准时,基金经理的绩效薪酬将大幅下调;即便业绩达标,若投资组合在收益率、波动率、资产配置、持仓分布等维度与基准出现较大差异,管理人仍需专项解释。此外,业绩比较基准还将纳入基金评价与评奖的核心依据。

这一系列规则直指行业沉疴——风格漂移与抱团炒作。过去多年,部分基金经理为追求短期收益,脱离契约范畴切换赛道,催生极致的市场分化:抱团时板块暴涨,散团后暴跌,最终导致A股整体表现低迷。新规通过"基准绑定",本质是对这种"恶性内卷"的纠偏。

三、跳出短期视角:无贝塔则无阿尔法

面对"限制操作自由会削弱超额收益"的质疑,更需从市场本质逻辑拆解:没有稳定的贝塔(市场整体行情),阿尔法(超额收益)便失去了意义。上轮熊市中,指数普遍下跌50%,即便基金跑出超额收益,也仅是"少亏而非盈利";今年经济转型期消费萎靡,缺乏时代贝塔支撑,能实现盈利的投资者更是寥寥无几。

对普通投资者而言,这种生态的危害更为直接。今年以来指数虽有明显上涨,但不少散户陷入"2800点买入,4000点仍亏损"的困境。追根溯源,正是基金抱团导致的结构性行情:资金集中涌入少数板块推高指数,多数个股却持续下跌,散户在追涨杀跌中不断放大亏损。管理层推动新规的核心诉求,正是遏制这种极端分化,让股市回归"居民财富蓄水池"的定位——通过降低波动率、培育慢牛行情,让投资者无需与机构博弈,仅凭长期持有指数就能分享增长收益。

四、趋势已定:主动基金"被动化"与指数化慢牛

新规落地将加速公募行业的两个确定性趋势:

(一)主动基金被动化

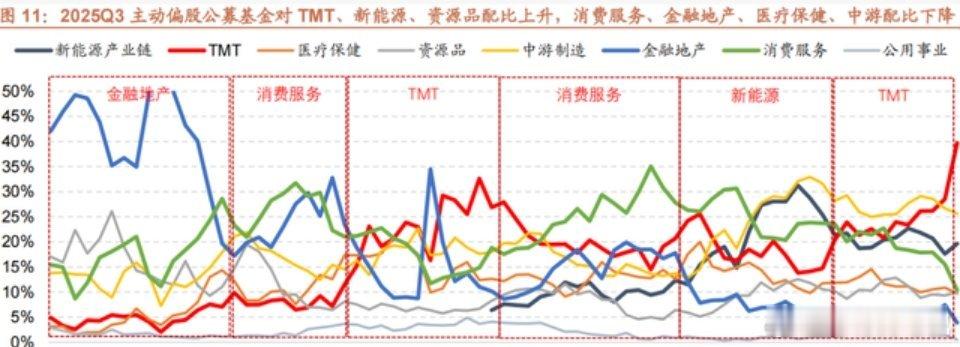

三季度数据显示,公募基金的风格漂移已达极端程度:TMT持仓环比提升11.15%至39.7%,新能源环比增加2.03%至19.63%,而消费服务、金融地产等板块持仓则大幅下降。这种操作模式在新规下将无利可图——偏离基准的风险与收益完全不对等,基金经理更可能转向"不求有功,但求无过"的稳健策略,主动基金逐步呈现"被动化"特征。

这一趋势与市场选择高度契合。公募三季报显示,主动权益基金遭遇2367亿份净赎回,而被动基金规模持续反超。截至2024年底,被动基金管理规模已达3.79万亿元,首次超过主动权益基金的3.74万亿元,这一变化标志着A股投资者正从"赌基金经理"转向"信市场基准",与成熟市场发展规律一致。

(二)低波慢牛逐步成型

主动基金"被动化"将推动A股贝塔行情回归,最终走向以指数行情为主的成熟市场形态。值得注意的是,新规不会引发短期剧烈波动:当前仍处于征求意见稿阶段,政策落地需经历完善基准体系、引导基金选型等过程,且基金选定基准后不得随意变更,叠加年底指数将按新市值调仓,市场有充足的缓冲适应期。

从长期看,指数的慢牛方向已清晰:伴随注册制向科技领域倾斜,传统行业上市难度加大且退市加速,科技股在指数中的权重将持续提升,茅台等传统龙头权重下降正是这一趋势的缩影。而险资等长期资金增持科技股的动作,更印证了政策正围绕"大国崛起"引导资源配置。

当前市场正处于从"9·24活跃资本市场"(拉升估值与成交额)向"指数化慢牛"过渡的缓冲期:沪深300、上证指数稳步走牛,双创板块通过估值抬升服务科技融资。未来双创若要加入慢牛行列,核心在于科技企业盈利质量的提升——宁德时代、比亚迪等龙头已显现稳定现金流能力,为科技指数慢牛奠定基础。

综上,两份征求意见稿的发布,绝非孤立的行业规范动作,而是管理层按部就班推动股市改革的关键一步。当主动基金回归基准、市场告别极端分化,A股的低波慢牛生态将逐步成型,这既是对普通投资者的保护,更是资本市场服务实体经济的必然要求。