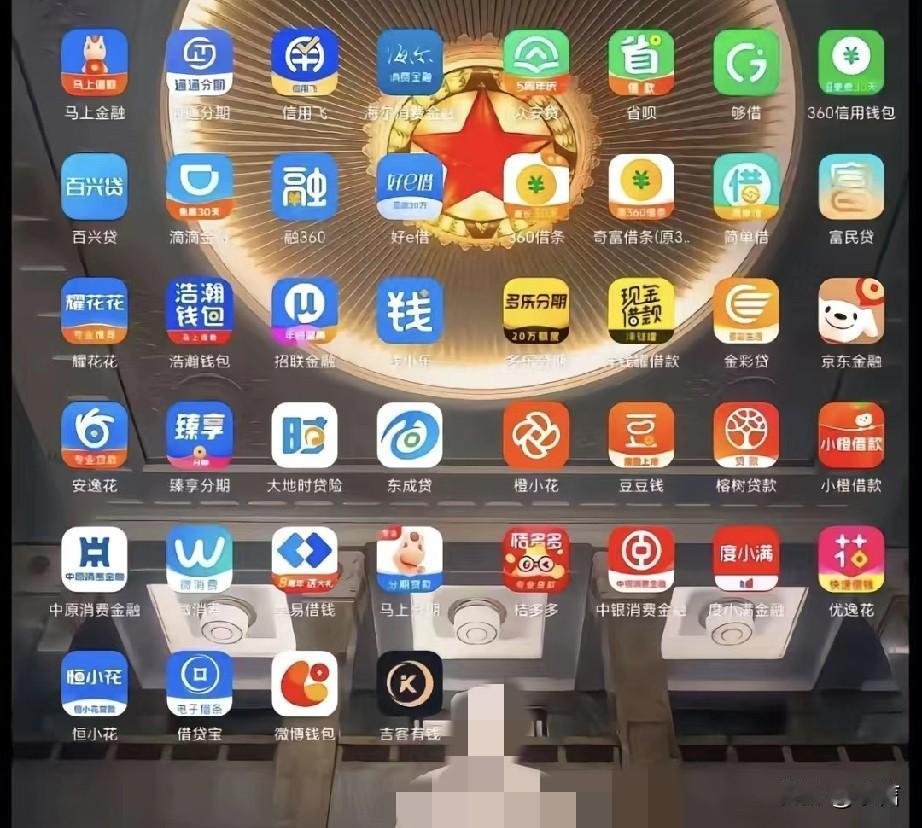

当放贷赚快钱成为习惯,互联网巨头们或许会逐渐失去啃硬骨头的耐心和能力。 如今手机里绝大多数App都在“拼命借钱给你花”。这种趋势背后,是平台从早期仅为金融机构导流分润,转向主动申请牌照自营放贷的集体选择。 例如,部分头部平台通过成立小贷公司、联合银行放贷,将年化利率逼近24%的合法上限,分润比例甚至可达利息收入20%-30%。 当放贷的利润远超实体业务和研发投入,企业自然倾向将资源向金融业务倾斜。前期烧钱积累的流量,最终沦为放贷服务 平台只需维持现有业务的用户活跃度,便能通过借贷业务轻松变现,形成“流量-放贷-再引流”的循环。这种模式下,平台缺乏动力投入周期长、风险高的底层技术研发,反而可能为追求放贷规模,降低风控标准,导致多头借贷、资产质量下滑等问题积聚。 监管层已注意到风险,近年接连出台政策要求平台明确综合融资成本、加强自主风控。但若企业仍沉迷于“快钱”幻觉,忽视创新这一立身之本,恐怕不仅会透支用户信任,更可能在经济波动时遭遇资金链断裂的反噬。互联网的尽头不该只有借贷,而应是更广阔的科技星辰。