刚刚仔细翻完小米Q3的财报,有些观察想和大家聊聊。必须承认,小米汽车这季度的成绩确实亮眼,营收同比增长197.9%,单季交付突破10万辆,平均售价上26万元。在眼下这个“价格战”市场,能够实现“量价齐升”实属不易。尤其是SU7 Ultra和YU7这种高端车型的放量,说明小米确实在中高端市场初步站稳了脚跟。但问题也随之而来,在当前高端消费乏力的环境下,这种靠高端车型拉动的涨价,到底能持续多久? 当首批粉丝的热情逐渐退去,小米是否真的具备了与传统豪华品牌抗衡的品牌溢价能力? 有意思的是,抱有类似疑虑的不止我一个。资本市场的反应也很真实,财报发布后,小米市值缩水已经超过5000亿元,汇丰、花旗等机构纷纷下调了小米的盈利预期和目标价:花旗银行下调2025至2027年每股盈利预测3%至4%,目标价下调至65港元,原本66港元;汇丰研究分别下调2026年及2027年盈利预测9%和7%,目标价从75.9港元下调至65.4港元;各家给出的理由也相当一致:智能手机毛利率承压、IoT增长乏力,以及汽车业务持续投入对利润的侵蚀。连卢伟冰自己都在电话会上说2026年购置税补贴退坡、行业竞争加剧,这些都将直接冲击小米的毛利率。另外,比财务危机更要命的信任危机。三月和十月的几起事故,让安全争议持续发酵。虽然雷军连夜发博回应,但造车这件事,信任一旦出现裂痕,修复起来远比修复BUG困难得多。

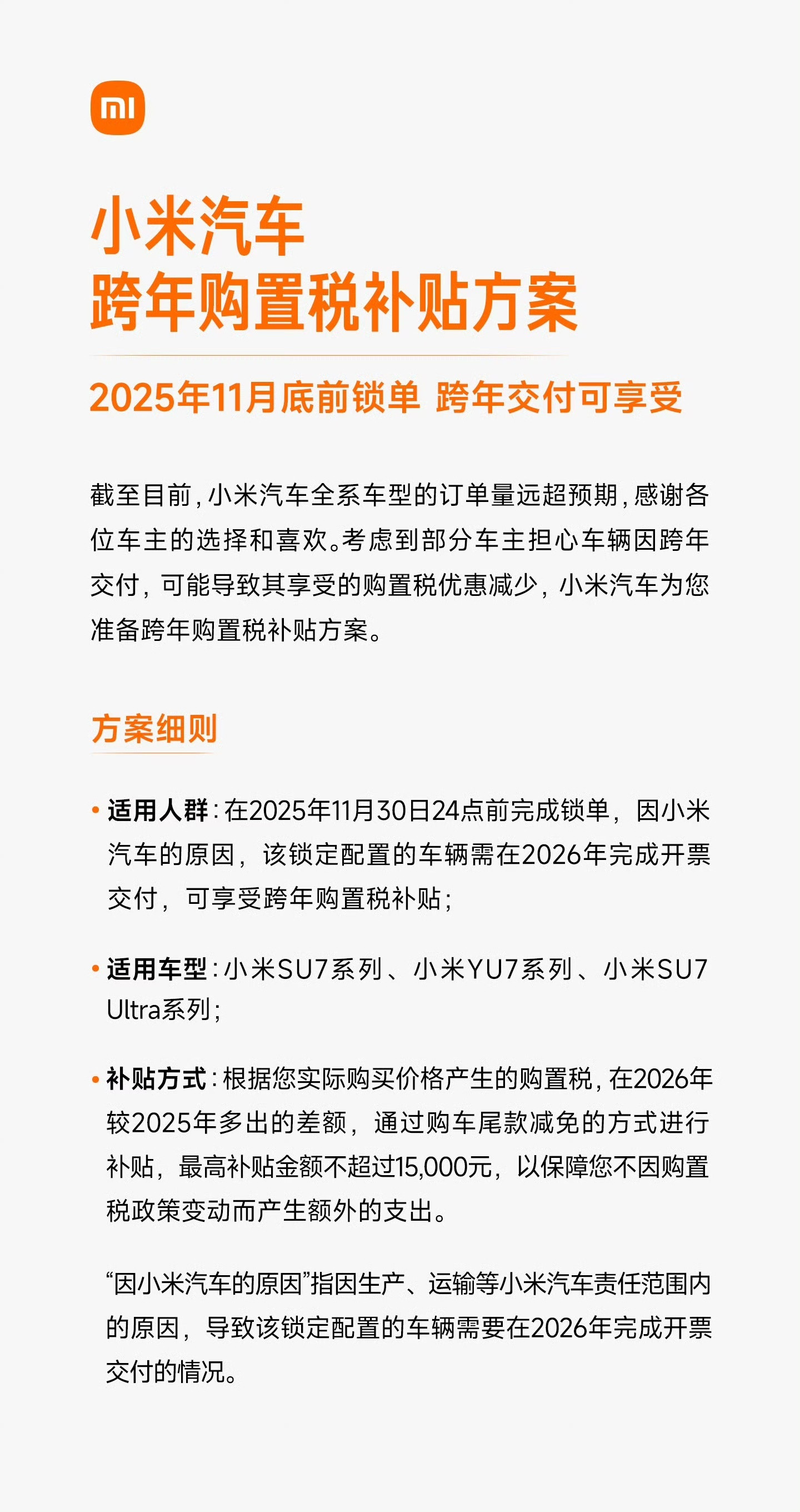

小米牛b!一出手补贴几十亿!你永远要相信小米,相信雷军!不会让消费者吃亏的!

【40评论】【6点赞】

![小米汽车没有任何废话,我就是第一[doge]广州车展这次广州车展上,小米汽车甩出](http://image.uczzd.cn/13480967099738208396.jpg?id=0)