注意,中小银行开始加息了,这可能是你今年唯一一次能够获得相对较高利率存款的时候,错过的话至少等一年。 以盛京银行为例,一年期和两年期的存款年化利率为1.65%、三年期为1.8%,相比上个月的存款产品高出了0.1个百分点;如果能一次性存100万元傅三年期定存,那么年化利率可以做到1.9%,比一个月前的同类型储蓄产品高0.2%。 众所周知,这两年银行存款利率不断下降,以前3%的年化利率不算高,长期存款能做到4%甚至5%,现在连2%都做不到了。究其原因是贷款利率跌幅严重,银行在资产端的压力很大,只能把压力转嫁至负债端,于是不断调降存款和大额存单的年化利率。 这种趋势中短期内不会改变,未来三到五年里存款利率只会越来越低,几乎不存在上涨的可能,除非中国经济突然出现过热情况。那么为什么12月开始部分中小银行逆势而为,提高了存款利率呢?原因就一个,要冲业绩了。 揽储规模向来是银行业的重要考核指标,能不能完成目标关系到网点和银行工作人员的奖金,而每年的12月底是一年里最重要的考核节点,当年的12月31日相比去年12月31日存款规模增加了还是减少了,增加了多少直接与奖金挂钩。 于是,我们看到中小银行急着拉存款,送米送油只是小恩小惠,临时提高存款利率吸引储户存钱才是大招。 还是以上面提到的盛京银行为例,原来100万元三年期储蓄产品的年化利率是1.7%,存100万一年拿1.7万元的利息,三年累计5.1万元利息;年化利率提高至1.9%后每年能多拿2000元的利息,三年累计利息是5.7万元,比原来多6000元。“资产荒”时代是能吸引到一些储户进行“存款搬家”的。 另外,其它银行提高存款利率,你就得跟着提,否则储户可能把钱转走了,这种“防御”性的利率跟涨也会促使更多中小银行加息。 当然,像工商、农业这样的大银行不会加息,人家的主要看客户是央国企和大型外资企业、民营企业,这种类型的公司不太会随便把钱从一家银行转到另一家银行去,光是走程序都要很久。所以别指望六大行,以及招商、兴业等大型股份制银行加息,相反,它们可能变相降息,比如近期六大行已经把所有五年期大额存单下架了。 要不要为了追求高利率把钱转到中小银行去呢?我觉得还是要根据个人情况来定,如果你的存款还没到期,那么就别瞎折腾了,提前支取存款会损失全部已经积累的定存利息。还有一点,虽然中国的银行整体上来看是安全的,但小银行的信用肯定比不了大银行,万一出问题了存款保险制度只保50万以内的本金和利息,超过部分的安全性有所下降,大家也要把这点考虑范围。 以上纯属个人观点,欢迎关注、点赞@王五说说看 ,您的支持是对原创最好的鼓励!

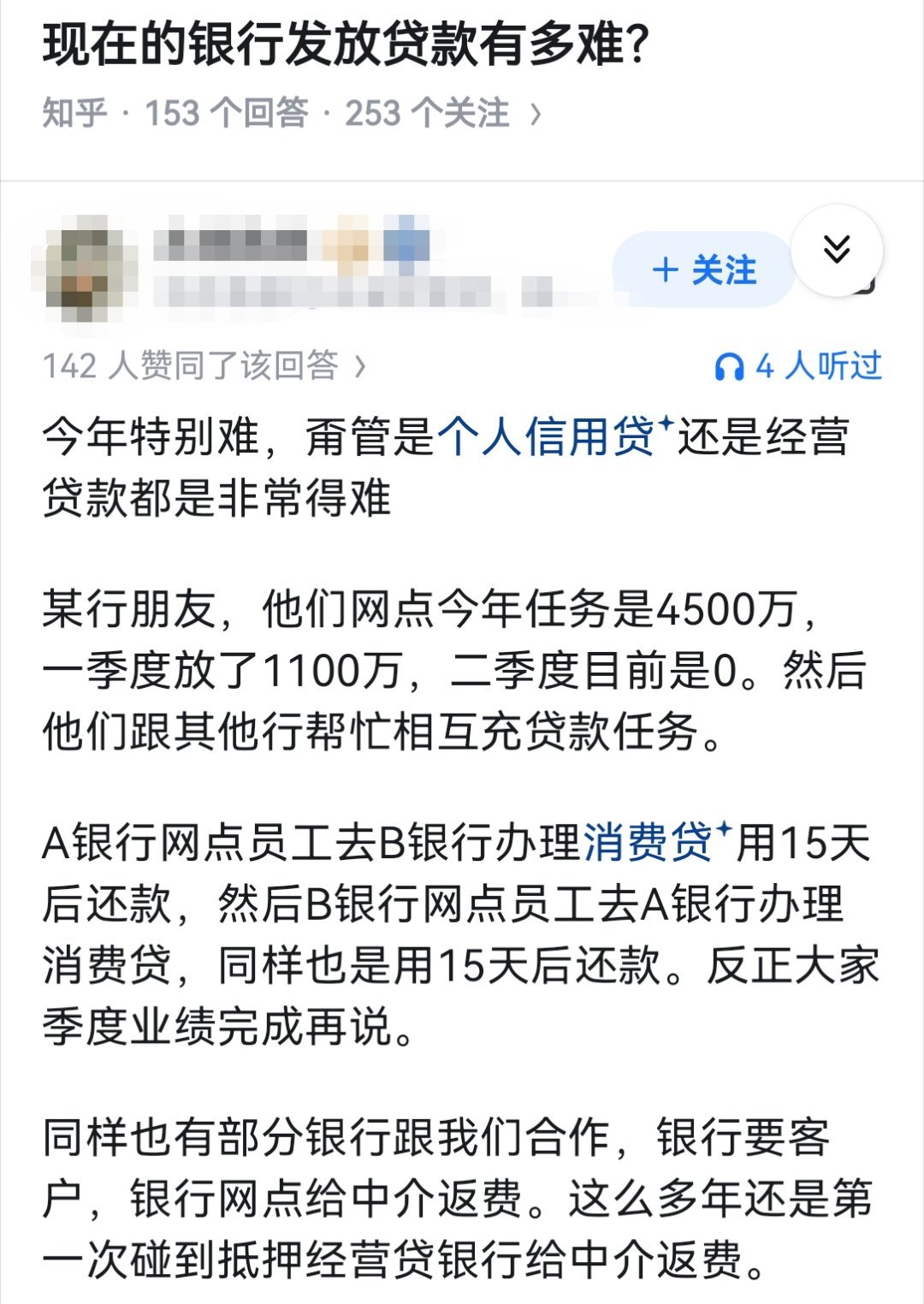

大家都在感叹,这两年钱是越来越难挣了,与之形成鲜明对比的是银行贷款条件却越来越宽

【2评论】【3点赞】