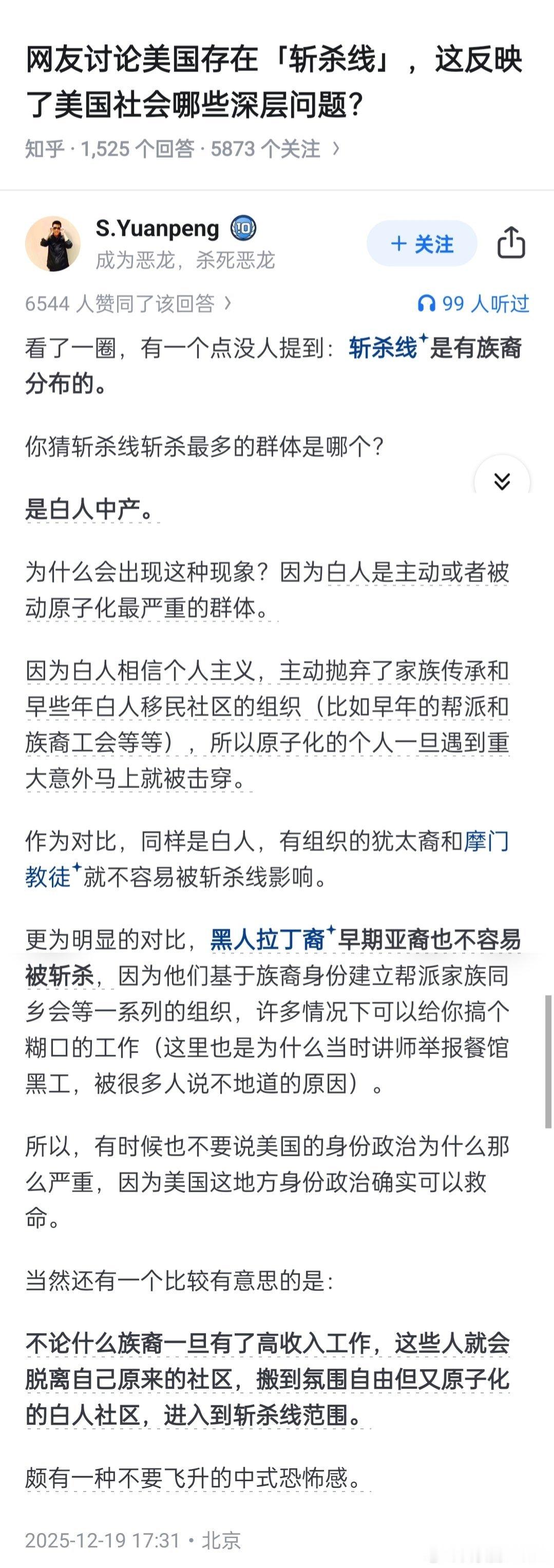

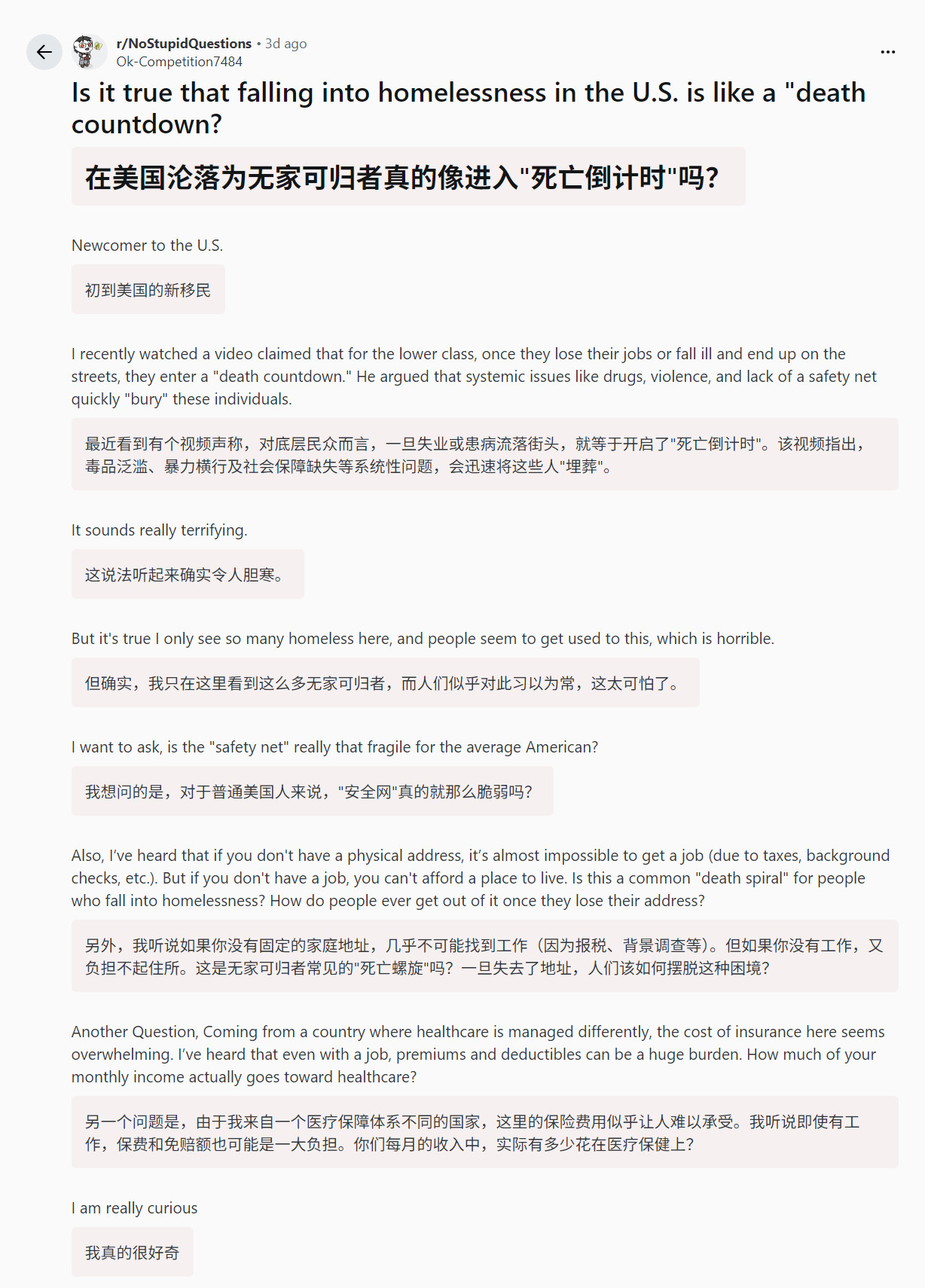

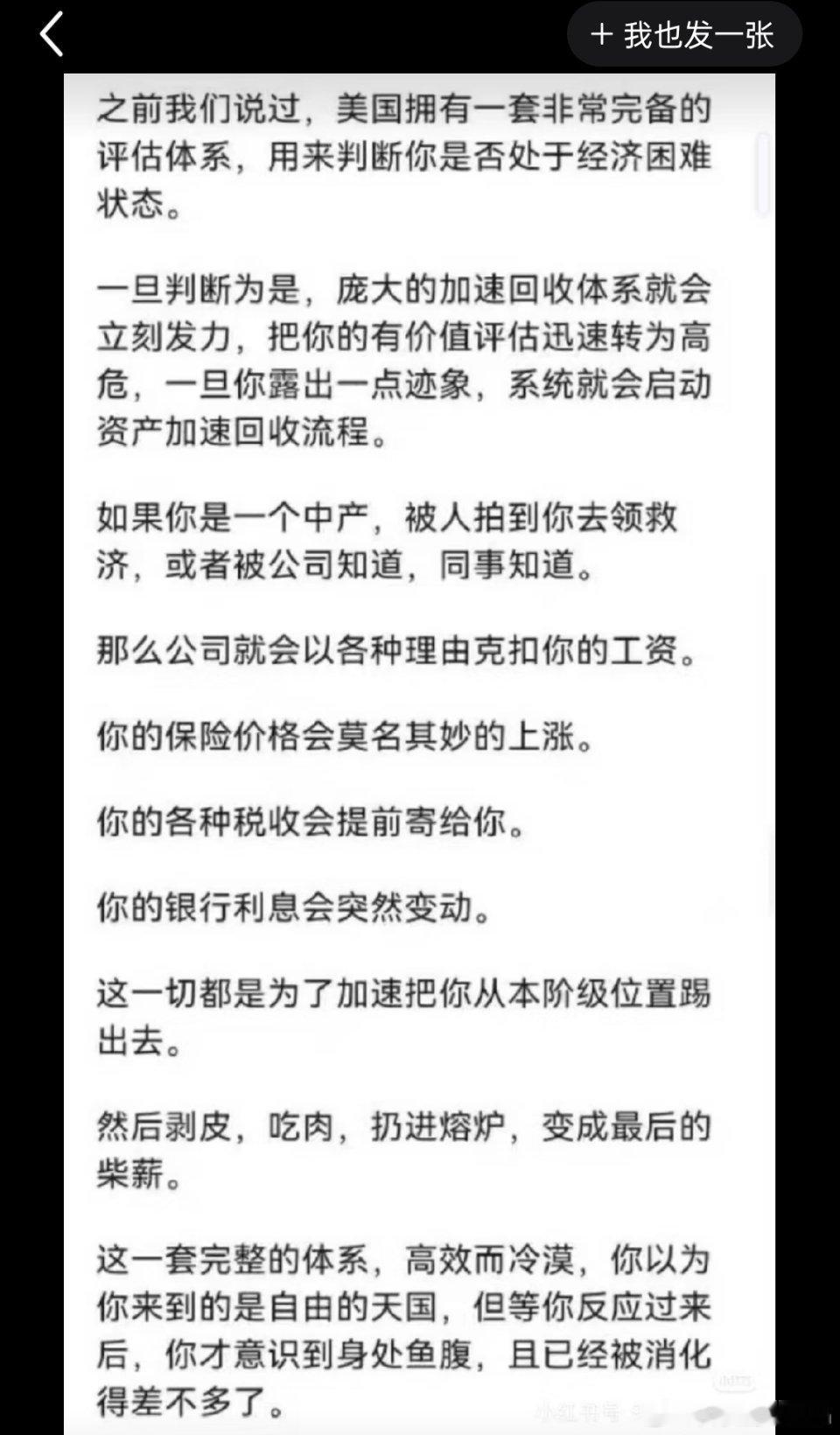

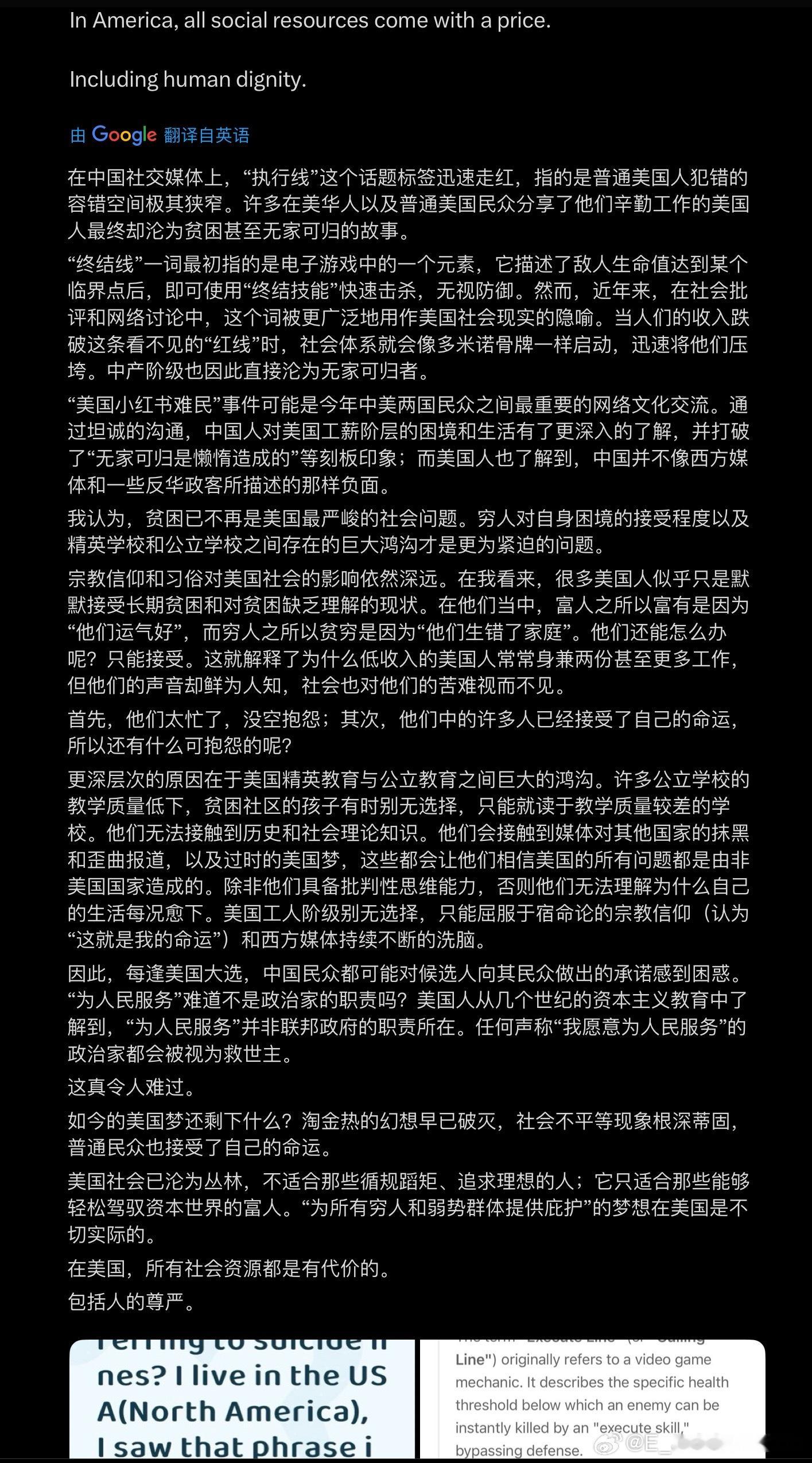

为什么美国人得独自去面对斩杀线 现在网上热议的“斩杀线”,听着就透着股寒意,这词在欧美尤其是美国,早就刻进了普通人的生活里,像一把悬在头顶的达摩克利斯之剑,没人敢掉以轻心。很多人不解,为什么偏偏是美国人,得独自扛下这份随时可能坠落的风险?答案其实就藏在他们日常的每一份压力里,藏在那些看似光鲜的生活表象之下。 美国人最怕的就是信誉破产,这可不是简单的信用分降低那么简单,一旦踩线,就等于直接跌到了斩杀线以下。在美国,信用分就是一张行走的金融身份证,300到850分的区间里,藏着你能不能借钱、能不能租房甚至能不能好好生活的答案。 支付历史占了信用分的35%,只要一次房贷或信用卡逾期,多米诺骨牌就会接连倒下。先不说未来贷款要付高额的惩罚性利息,就连租房都会成难题,房东一看低信用分,要么直接拒绝,要么就要收一笔不菲的押金,手机、水电这些基础服务开通都得先交押金。 更狠的是法律层面的追索,逾期久了会被催收公司轮番轰炸,接着就是法院传票,一旦败诉,工资可能被直接划扣25%,银行账户也会被冻结,辛辛苦苦赚的钱转眼就没了。 别以为有套房子就安稳了,在美国所谓的“永久产权”,更像是用终身房产税换来的使用权。房产税是地方政府的钱袋子,占地方税收的70%,税率从夏威夷的0.32%到新泽西的2.23%不等,一套百万美元的房子,在高税州每年光税费就可能超过2万美元,相当于普通家庭近三个月的收入。 这笔钱没任何豁免期,失业、生病都不能成为缓缴的理由,疫情后全美房产税曾集体暴涨5%,让不少家庭雪上加霜。要是交不起这笔“续命费”,后果比想象中更残酷,逾期会罚滞纳金,几个月后就会产生房产税留置权,拖个两三年房子就会被政府直接拍卖。 曾有华裔妇人因为94.85美元的欠税,房子被悄无声息拍卖,带着女儿流落街头;底特律更是有1.6万套房屋因为欠税空置,最后只能1美元起拍。房子不仅不是避风港,反而可能成为压垮自己的第一根稻草。 有人说,有份工作总能兜底吧?可在美国,工作带来的安全感远比想象中脆弱。官方公布的失业率看着不高,但背后藏着大量“功能性失业”的人——他们明明有工作,甚至是全职工作,却依然无力负担基本生活。 社会学者追踪过不少这样的家庭,外卖员、客服、快餐店员工,他们每天勤恳工作,下班后却只能睡在车里、收容所或者廉价旅店里。路德维希研究所的数据显示,美国真实失业率长期维持在24%以上,近四分之一的劳动者都处于这种看似就业实则窘迫的状态。 更让人无奈的是,一旦失去工作,连锁反应会迅速蔓延,没了收入就交不起房产税、房贷,信用分跟着暴跌,一步一步滑向斩杀线。 更致命的是健康风险,一场大病就可能让所有努力归零。很多美国人的医保依赖雇主提供,低收入人群和老人靠联邦医疗的Medicare和Medicaid兜底,但这两种保障远非万能。 Medicaid只覆盖特定低收入人群,而且各州标准不一,同样收入的成年人在加州能享受补助,在德州可能就不行。疫情期间的临时保障政策取消后,已经有超过2500万人失去了医保。 而面向老人的Medicare,除了免费的住院保险,门诊和处方药都要自己花钱,不少人会选择私人保险公司的计划,但这些公司会通过限制报销范围控制成本。 一旦得了重病,不仅可能失去全职工作的能力,高昂的医疗账单还会接踵而至,没了收入又没足够的医保覆盖,等待自己的就是斩杀线后的无底深渊。 这些压力层层叠加,却很少有可以依靠的兜底力量,这就是美国人必须独自面对斩杀线的核心原因。信用体系的严苛、房产绑定的终身负担、就业市场的隐性窘迫。 再加上医疗保障的漏洞,每一个环节都可能成为触发坠落的开关,而一旦开始下滑,几乎没有外力能拉一把。没有哪个群体能真正置身事外,无论是中产还是低收入者,都在小心翼翼地维持着平衡。 说到底,斩杀线的存在,本质上是个体在各种刚性压力下的生存底线。看着美国人在这条线边缘的挣扎,或许我们更该思考,什么样的保障才能让普通人不用独自面对这样的绝境?你觉得在这样的环境里,普通人能靠什么守住自己的生活底线?如果是你,会怎么应对这种无处不在的斩杀线风险?