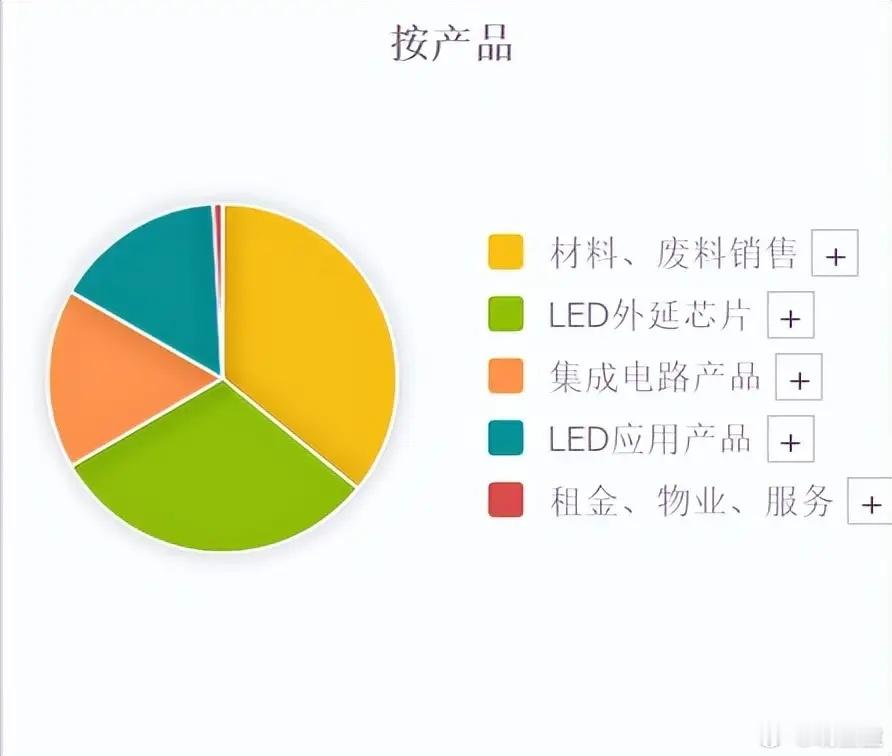

A股芯片龙头股价遭遇腰斩式下跌,三年间从44元跌至9.4元,跌幅近80%,业绩更是连续三年亏损。即便如此,国家队社保基金却对其青睐有加,逆势加仓超4000万股,持仓量从2022年四季度的4400万股,攀升至2025年三季度的8200万股。作为硬科技领域的核心赛道,芯片是人形机器人、商业航天、智能驾驶等新兴产业的基石。这家备受社保基金青睐的企业,正是一家集齐商业航天、卫星导航、光模块三大热门概念的化合物半导体龙头。从业务布局来看,公司主营LED外延芯片、集成电路产品及LED应用产品,三大业务板块营收占比分别为30%、16%、32%,对应的毛利率为26%、7.37%、12%,利润贡献占比则分别超5成、近1成、近3成。凭借扎实的核心技术与研发实力,公司在化合物半导体领域已跻身国际先进水平行列。在新兴赛道的布局上,公司更是多点开花。商业航天领域,旗下全资子公司天津三安研发的砷化镓太阳能电池芯片,已成功应用于商用卫星电源系统;卫星通信领域,射频前端产品实现落地,适配卫星通信的低噪放产品已量产并导入客户端;光模块领域,400G光芯片进入批量出货阶段,800G光芯片小批量交付,1.6T光芯片则处于紧锣密鼓的研发进程中。尽管概念布局正宗且全面,公司的财务表现却略显乏力。回顾业绩走势,2013-2017年扣非净利润曾实现高速增长,但自2018年起,主营业务盈利能力大幅下滑,近三年更是陷入连续亏损的境地。不过值得注意的是,公司近五年营收规模持续扩张,这主要得益于其向第三代半导体领域的外延式拓展,只是增收并未带来增利,盈利能力不升反降,呈现典型的“增收不增利”态势。但亮眼的经营数据也并非全无,公司在第三代半导体领域的投入已见成效,近两年来经营现金流接连创下新高。社保基金之所以对其不离不弃、逆势加仓,核心逻辑或许在于两点:其一,公司在传统LED领域的龙头地位稳固,同时在第三代半导体这一前瞻性赛道已完成初步布局,成长潜力值得期待;其二,股价历经大幅下跌,已充分反映当前业绩承压的基本面情况,估值具备一定安全边际。当然,不容忽视的是,公司目前盈利能力仍未改善,业绩能否实现反转依旧存在较大不确定性,未来发展仍需持续跟踪观察。