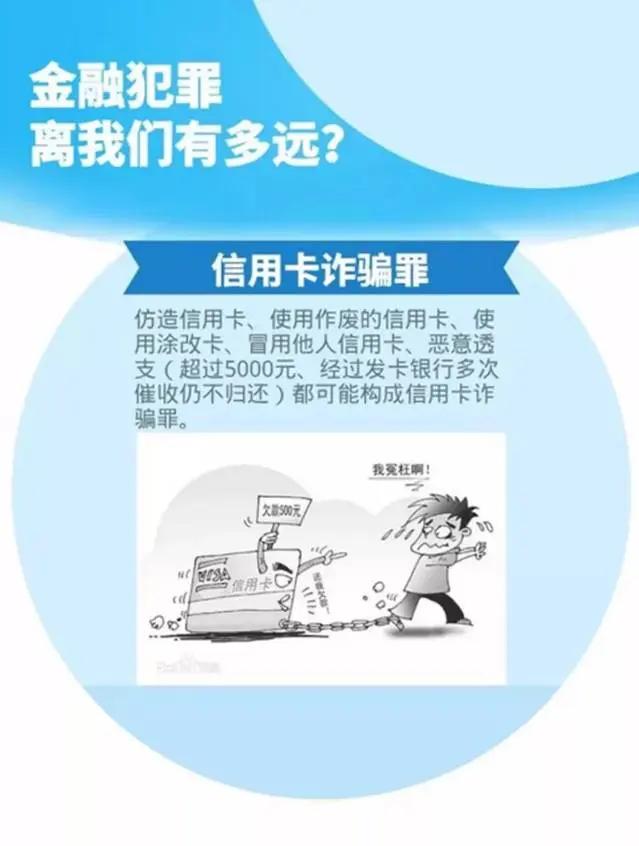

信用卡变味:本是应急金融工具,为何让一批人背上失信枷锁? 信用卡,本是从国外引入的成熟金融工具,其诞生的初衷,是为有短期资金周转需求的群体提供应急支持,解燃眉之急。每一位用户在申办卡片时,都会与银行签订权责清晰的借贷协议——从法律层面来讲,这是一种平等自愿、受规则约束的合规信贷行为。 但就是这样一款在海外运行多年的普惠金融产品,进入中国市场后,却逐渐偏离了原本的轨道,变了味。 原本的信贷关系,本应遵循“欠债还钱,天经地义”的朴素逻辑,更应恪守“协商优先、惩戒为辅”的处置原则。银行与用户之间,理应是地位平等的缔约双方:用户按时履约,银行获取利息收益;若用户出现逾期,银行可通过催收、协商分期、上报征信等合法途径维护权益。 可现实的走向却让人唏嘘。部分地区在处理信用卡逾期问题时,动辄将民事借贷纠纷拔高至刑事层面,以信用卡诈骗罪定性追责。一旦被贴上这个标签,用户不仅要面临高额的罚息与违约金,更会被列入失信被执行人名单,也就是大众口中的“老赖”。 随之而来的,是寸步难行的信用惩戒:不能乘坐高铁、飞机,不能入住星级酒店,子女升学就业受限……这些远超借贷本身的连带影响,将一个个普通家庭拖入困境。他们或许只是一时资金周转失灵,或许是遭遇了失业、疾病等不可抗力,并非蓄意逃废债务,却要承受近乎毁灭性的信用打击。 更值得深思的是,信用卡的本质是金融服务,而非“惩戒工具”。银行在大力推广信用卡时,往往强调“便捷消费”“免息分期”,却对逾期后果的提示语焉不详;在用户出现逾期后,又缺乏足够灵活的协商机制,反而急于通过刑事手段施压。这种“重推广、轻管理,重惩戒、轻帮扶”的模式,既违背了信用卡的产品初心,也与金融服务实体经济、惠及民生的宗旨背道而驰。 金融的核心是风险与责任的平衡。信用卡业务的健康发展,需要的是完善的风险防控体系、人性化的逾期处置机制,以及银行与用户之间的平等对话,而非简单粗暴的“一罚了之”“一拘了之”。 当一款本应解燃眉之急的金融工具,反而成为压垮普通人的“最后一根稻草”,我们真的需要停下来想一想:这条路,是不是走偏了?信用卡逾期 信用卡 信用卡负债人 信用💳卡 信用卡负债前行 信用卡消费陷阱 信用卡新规