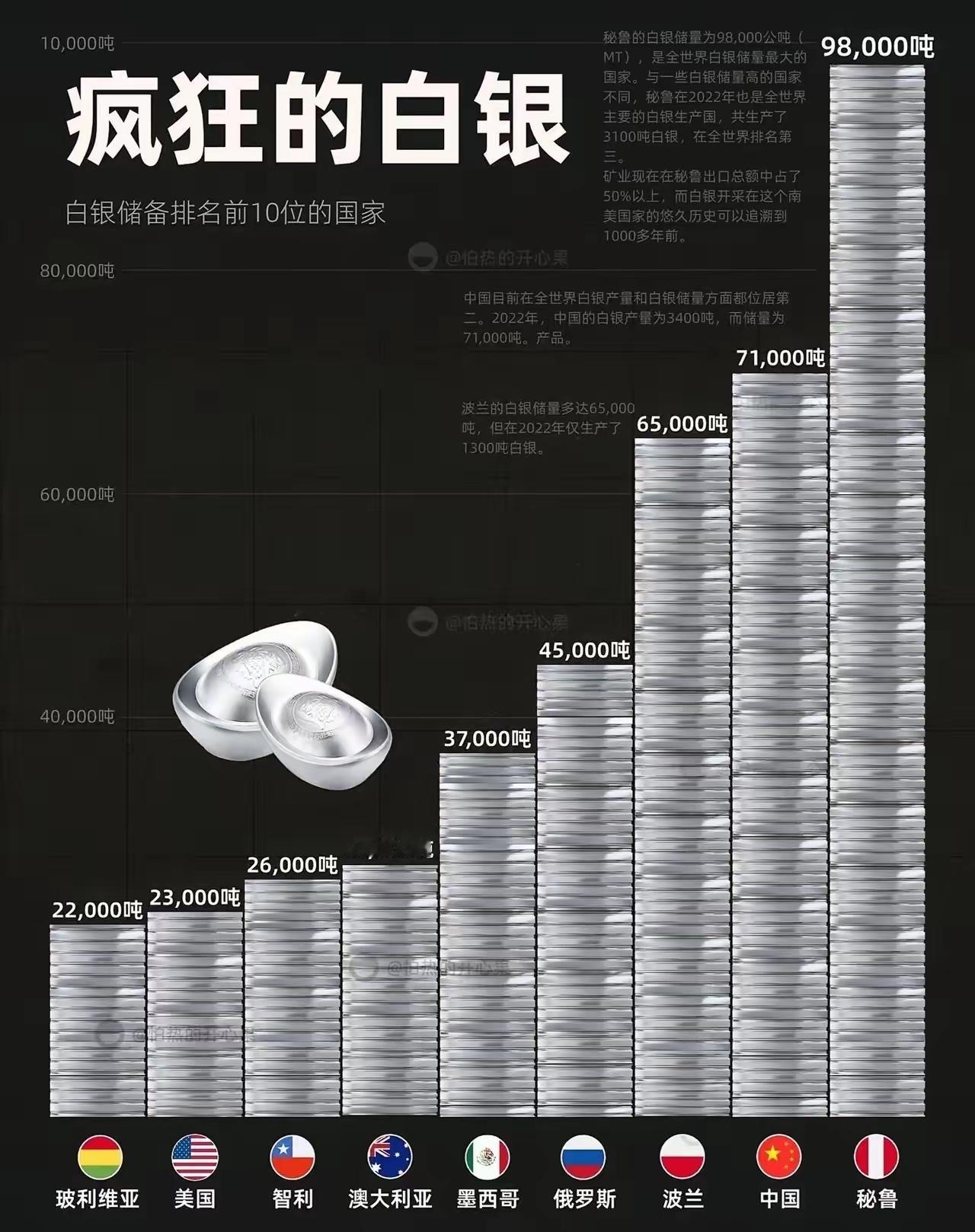

白银卡脖子开始了!全球60%精炼产能在中国,欧美军工、光伏、新能源全靠它,尤其是导弹、无人机、电磁防护,全靠那层银膜撑命!许可证制度一落地,墨西哥、秘鲁补不上,欧美后院开始失火! 从2026年1月1日开始,中国对白银出口正式执行“一单一审”制度。什么意思?不是禁运,是精准锁喉!你要出口,得申报流向、用途、背景,审完一笔批一单,想囤货、想倒手,门都没有! 可能很多人还没反应过来,白银早就不是只用来做首饰、当储备的贵金属了。现在全球58%的白银需求都来自工业领域,尤其是欧美赖以生存的军工、光伏、新能源产业,几乎到了“无银不活”的地步。 就说军工领域,导弹要想精准命中目标,制导系统里的信号传输必须零干扰,而白银的导电性能和抗电磁干扰能力在金属里首屈一指,关键部位的银膜能直接保证制导精度。 无人机在复杂战场环境下飞行,电磁屏蔽是核心保障,白银制成的屏蔽材料能有效抵御敌方电磁干扰,让无人机不“失控”;就连高端电磁防护装备,白银也是不可替代的核心原料,少了那层银膜,很多军工装备直接就成了“废铁”。 新能源和光伏是欧美“碳中和”的核心赛道,同样离不开白银。中国占全球八成以上光伏组件产量,光伏银浆是发电关键,尤其N型电池技术用银量更高,2025年中国100GW光伏装机计划的用银量就占全球工业用银近三成。 欧盟企业七成以上白银采购来自中国,新能源汽车电极、芯片引脚、5G基站滤波器等核心部件,均依赖白银的优良导电性与稳定性,目前尚无完美替代材料。 这些产业被“卡脖子”的核心,是中国掌控了全球白银产业链话语权。虽墨西哥是最大产银国、秘鲁储量第一,但白银核心竞争力在精炼而非开采。全球年精炼产能超6000吨,中国占比60%-70%,是绝对的精炼中心。 墨秘两国缺乏高端精炼能力,产出的粗银需运至中国加工成99.99%以上的高纯银,才能进入全球流通体系。 中国更拥有全球最完整、成本最低的精炼产业链,白银多来自铜锌铅伴生矿,即便每吨矿石含银5克也能盈利,这是依赖高品位原生银矿的墨秘两国无法比拟的。 2025年1-10月,中国出口99.9999%高纯银锭4306吨,同期进口银金矿原料150.7万吨,形成“原料进口-精深加工-成品出口”模式,全球标准化合规白银绝大部分由中国供应。 这也是2026年1月1日“一单一审”制度落地让欧美紧张的原因。该制度依据商务部2025年第69号等公告,是战略资源管理的细化,核心是出口需申请许可证,申报买家背景、货物流向与用途,审核通过才批单。 制度还明确国营贸易企业资质,生产型企业年产需达80吨(西部40吨)以上,且禁止出口至军事等敏感领域,对欧美军工企业形成精准管控。 欧美想靠墨秘补位根本不现实。成本上,两国原生银矿开采成本比中国高35%;技术上,高端精炼产能建设需5-10年,短期无法补齐。 供应上,秘鲁矿山常因社区抗议停产,2023年产量同比降7.2%,墨西哥产量高但储量消耗快、扩产难。即便推动铜替代或无银化电池技术,目前仍处研发阶段,大规模产业化需三五年,难解燃眉之急。 中国实施管控,核心是保障国内战略产业需求。中国白银储量仅占全球10%左右,2024年需求缺口达数千吨,光伏、半导体等产业需求仍在增长,无节制出口将导致国内“缺粮”。 同时,这也是争夺定价权的关键一步——此前定价权由伦敦金银市场协会主导,中国作为最大精炼与出口国却话语权不足,如今通过出口管控调节供给,叠加上海白银期货市场影响力提升,可打破西方垄断。 从稀土到镓锗再到白银,中国战略资源管控逻辑清晰,即转化资源优势为产业与战略优势。2025年一季度管控苗头初现时,中国对欧美白银出口量骤降,已导致德国光伏企业开工率下滑、美国半导体巨头先进制程产能推迟。 随着“一单一审”严格执行,欧美相关产业成本压力将持续上升,这场白银产业链博弈才刚起步。中国通过精准管控,既守住国内原料安全,也掌握全球供应链主动权,彰显大国战略远见。