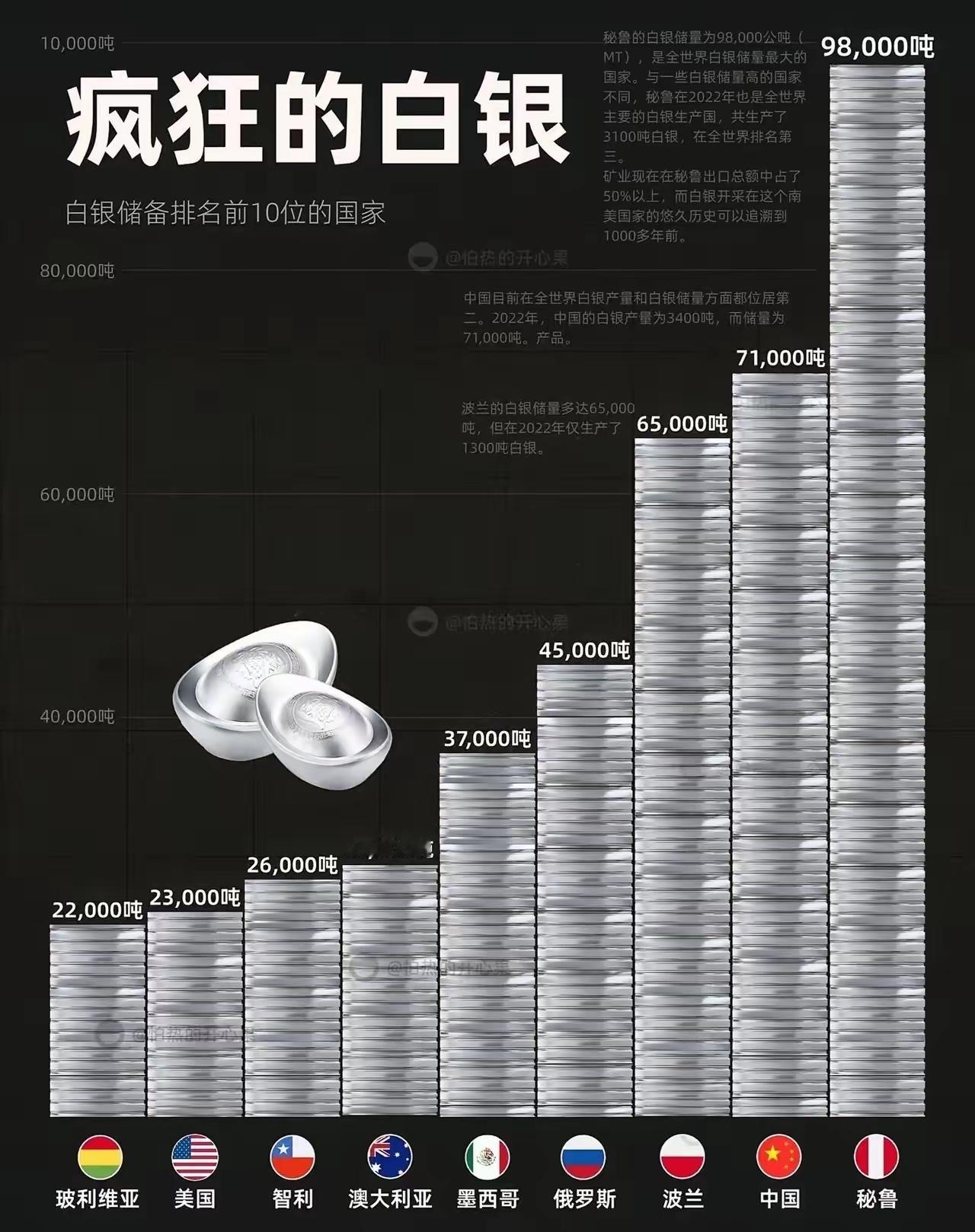

继稀土之后,中国再次亮剑——从2026年1月1日起,白银出口全面实施“一单一审”许可制。不是封锁,而是精准锁喉。全世界都得看我们的脸色,要多少、用在哪,咱们一句话的事。 别小看白银,它早就不是首饰货了。现在全球白银需求里,58%是工业用,新能源车、光伏、半导体、军工,样样都靠它。 就说当下最火的光伏产业,高效的N型光伏电池里,导电银浆是核心材料,而且N型电池的单瓦银耗比传统型号还高了50%-70%,2025年全球光伏产业的用银量就已经达到7560吨,占了总需求的一半以上。 再看新能源车,一辆新能源车的用银量大概在25-50克,是传统燃油车的1.7倍还多,随着全球新能源车销量突破3000万辆,这部分的白银需求还在持续暴涨。 更别说AI服务器、半导体芯片这些高端领域,芯片封装、高压配电都离不开白银的高导电、高导热特性,单台AI服务器的银耗都比普通服务器多了30%。可以说,谁掌握了白银的供应链,谁就握住了新能源和数字革命的主动权。 而中国,恰恰就在全球白银供应链的最核心位置。可能有人会说,有矿不就行了?但事实是,白银大多是铜、铅锌冶炼的伴生矿,提取和精炼的技术门槛极高,不是随便有矿就能搞定的。 根据中国有色金属工业协会的数据,截至2024年底,中国具备白银冶炼能力的企业有68家,总产能达到3.2万吨,前十大企业的产能就占了全国的63.7%,像江西铜业的贵溪冶炼厂、河南豫光金铅这些龙头企业,不仅产能大,技术还顶尖,贵溪冶炼厂的白银回收率能稳定在98.5%以上,豫光金铅的产能利用率常年保持在90%以上,远高于行业平均水平。 中国的精炼产能占了全球的60%-70%,而且是全球少数能生产出军工级别高纯银的国家,很多国家就算有银矿,也得把矿石运到中国来精炼,才能用在高端工业领域。 也正是因为掌握着这样的核心话语权,中国从2026年1月1日起实施的白银出口“一单一审”许可制,才会让全球市场震动。 这次的政策可不是简单的配额调整,而是把白银正式纳入了和稀土同级别的战略资源管理体系,管控逻辑从之前的“总量控制”升级成了“精准调控”。 根据商务部的公告,能申请白银出口资质的企业,必须满足年产白银80吨以上的标准,西部地区的企业虽然放宽到40吨,但还得有连续3年的出口实绩;流通型企业则需要通过双重国际质量和环境体系认证。 每一笔出口订单都要单独审核,不仅要看企业资质,还要核查买家的背景和白银的最终用途,确保这些白银不会被用于危害我国利益的领域,而且这个管控政策至少会持续到2027年底,形成长期稳定的调控模式。 可能有人会问,中国为什么要在这个时候收紧白银出口?核心原因就是国内的战略需求太迫切了。虽然中国是全球最大的白银精炼国和出口国,2024年的出口量占了全球贸易量的23.4%,大概9126吨,但国内的供需矛盾其实很突出。 数据显示,2024年中国的白银产量大概3426吨,而工业需求却达到了8567吨,缺口超过50%,很多时候都是“自己不够用还得往外送”。 现在国内的光伏、新能源汽车、半导体这些战略产业都在高速发展,光伏产业的年耗银量就超过4000吨,这些关键领域的原料供应必须优先保障,不能被别人卡脖子。 而且全球白银市场已经连续5年出现供需短缺,2025年的缺口就有3660吨,随着中国出口量可能减少4500-5000吨,全球市场的缺口还会进一步扩大到7000-8000吨,在这种情况下,把白银资源留在国内,保障自身产业安全,无疑是最明智的选择。 很多人把这次的政策解读成“封锁”,但其实这是一种误解,中国要的不是封锁,而是对全球白银供应链的精准把控。 之前很多初级白银产品低价出口,不仅浪费了宝贵的战略资源,还造成了环境污染,这次通过提高出口资质门槛、审核最终用途,其实是在引导产业升级,让企业把精力放在高纯银粉、低温烧结银膏这些高附加值产品上,把资源优势真正转化成产业优势。 同时,这也是在争夺全球白银的定价权,过去全球白银定价权一直被西方掌控,而中国掌握着全球近四分之一的贸易量和七成的精炼产能,通过出口调控配合国内的白银期货市场,就能慢慢打破西方的定价垄断,让中国的声音在全球资源市场上被听到。 从稀土到白银,中国的战略资源管控思路越来越清晰,不再是简单的资源输出,而是通过精准调控,保障自身产业安全,掌握全球产业链的主动权。 对于全球市场来说,这或许是一场格局重构,但对于中国来说,这只是在维护自己的合理权益。 毕竟,在这场全球科技竞争的浪潮中,只有把核心资源牢牢握在自己手里,才能在未来的发展中占据有利地位。 而那些依赖中国白银的国家,接下来真的要好好看看中国的脸色了,毕竟白银要多少、用在哪,以后就得听咱们一句话的事了。