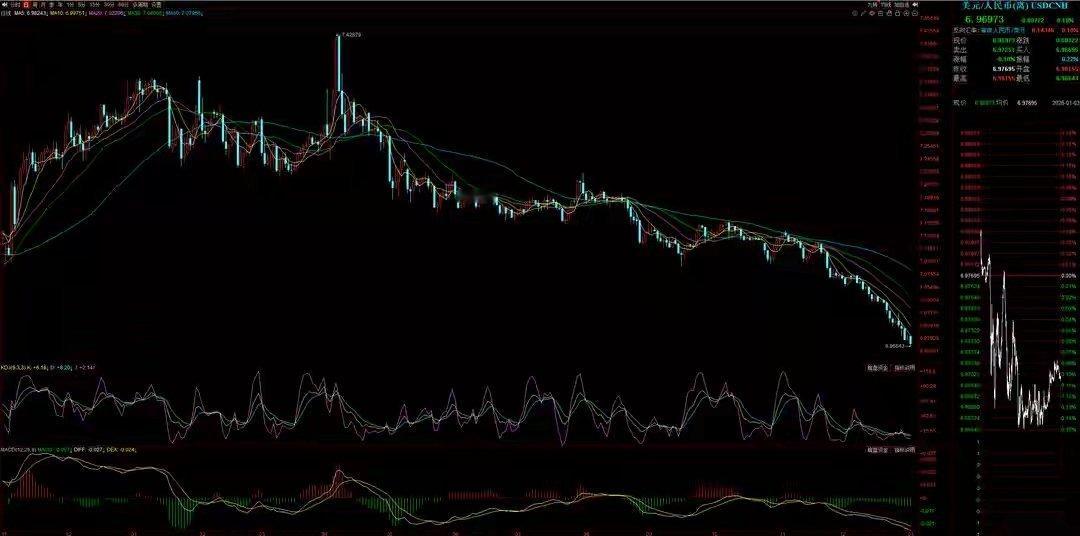

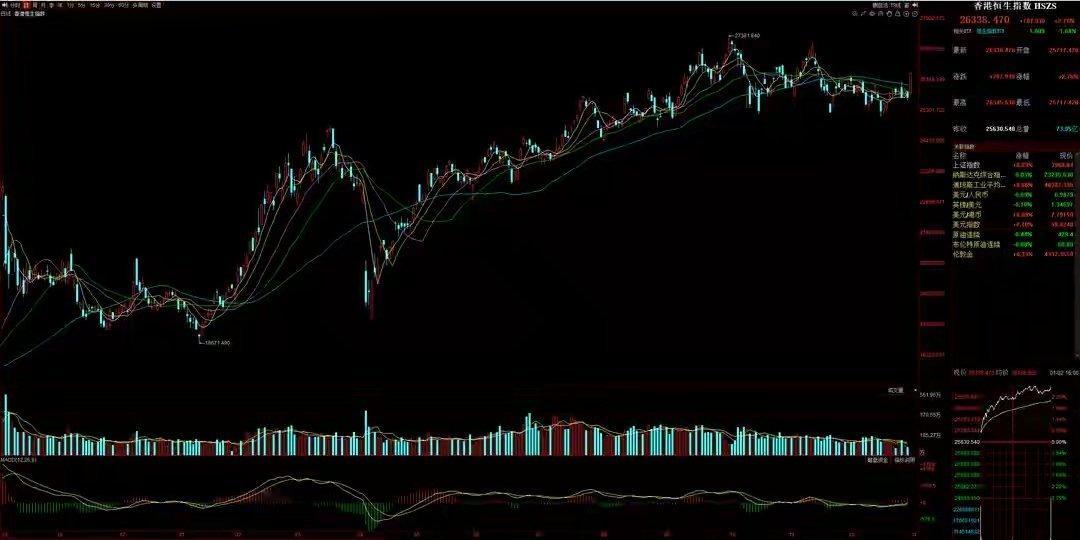

元旦假期影响A股三大核心事件解析:政策红利释放+外资回流预期升温节前A股市场走出创纪录的11连阳,但指数强势背后赚钱效应分化显著。据林哥观察,11个上涨交易日中仅4日呈现普涨格局,其余时段个股表现疲软,尤其本周三个交易日内两日遭遇普跌,大盘指数失真特征凸显。从交易数据来看,本周三大路主力资金态度趋于谨慎,主动型基金持续观望,被动型基金与游资则在周三完成多翻空切换。节后市场能否延续上行趋势,需聚焦元旦假期期间影响市场运行的三大重磅事件。一、公募基金销售费率改革收官,三重降费让利超500亿元证监会发布的《公开募集证券投资基金销售费用管理规定》于2026年1月1日正式落地,标志着公募基金降费改革迎来里程碑式收官。本次新规直击认购费、申购费偏高,赎回费机制复杂,销售服务费缺乏规制三大痛点,明确分档费率上限:主动偏股型基金认申购费不高于0.8%,其他混合型基金不高于0.5%,指数型与债券型基金不高于0.3%。回顾改革进程,2023年率先下调管理费与托管费,2024年压降证券交易佣金,本次销售费率调整为第三阶段改革,三轮改革累计让利规模达510亿元,其中本次预计让利300亿元,推动公募基金综合费率水平下降约20%。该政策对A股市场将产生深远影响:一方面,投资者交易成本显著降低,有望吸引增量资金借道公募入市,提升机构持仓占比,加速市场投资风格向价值化、指数化转型,ETF覆盖的权重指标股将强者恒强,未被纳入指数的小微盘股或逐步被边缘化;另一方面,申购费率下调与赎回费机制优化,或将激发投资者短线交易需求,提升ETF标的流动性,带动大盘蓝筹股波动幅度加大。二、深交所2026年工作定调:稳市场、强制度、促创新深交所2026年新年致辞释放多重信号,明确全年三大核心工作方向。2025年深交所已取得阶段性成果:大力引入中长期资金,推动权益类ETF规模突破1.79万亿元,同比增幅达79%;多措并举提升上市公司质量,全年披露回购增持计划超400单,金额上限逾1100亿元,年度分红规模超5000亿元,533家公司实施中期分红1329.28亿元,同比增长25.98%。2026年深交所将重点聚焦三方面工作:一是筑牢风险防线,完善风险监测防控体系,防范化解重点领域风险,全力维护市场稳定运行。结合2025年创业板指1900点至3300点、年内涨幅75%的强劲走势,若延续此涨幅,指数将突破2015年牛市高点,监管层大概率通过管控权重股波动,防范指数暴涨暴跌引发的系统性风险,前期涨幅过高的创业板权重股或面临估值约束。二是深化指数化投资发展,持续吸引中长期资金入市,进一步提升市场内在稳定性,预计深市ETF规模将实现新突破,指数化投资趋势将进一步强化。三是助力实体经济转型,深化投融资综合改革,增强制度包容性与适应性,全链条服务新兴领域与未来产业创新创业企业,同时需关注新股高价发行与首日爆炒问题,避免市场整体估值被动抬升。三、港股中概股联袂大涨,外资加仓周期或启幕1月2日亚太股市集体走强,港股市场领涨全球,恒生指数收盘上涨2.76%,恒生科技指数大涨4%,手游板块表现亮眼,腾讯控股盘中涨幅超4%,蓝港互动、中手游等个股涨幅居前。港股强势表现传导至美股市场,周五晚间热门中概股普涨,中概股指数涨幅超3%,纳斯达克中国金龙指数收涨4.38%,百度、哔哩哔哩、网易等龙头个股涨幅显著。从资金面逻辑来看,外资对中国资产的配置具有显著周期性,港股与中概股走势是观测外资调仓动向的核心指标。技术形态上,恒生指数突破60日均线中期压力位,箱体震荡格局被打破,呈现弱转强迹象;中概股指数则结束两个多月的下行趋势,反弹站上5日与10日均线,外资回流信号初步显现。与此同时,离岸人民币汇率在A股停牌期间升至6.96附近,刷新阶段新高。汇率走强既受益于出口韧性与美元贬值,更与12月PMI数据回暖反映的国内经济基本面改善密切相关,为外资回流创造了良好的汇率环境。港股中概股大涨对A股形成双重利好:短期将助推节后首日市场跳空高开,形成开门红行情;若外资确认开启加仓周期,未来1-2个月港股与中概股的上行趋势将传导至A股,带动市场开启中期上涨行情。节后市场展望:高开概率大,谨防冲高回落综合来看,元旦假期内外市场均释放积极信号,公募降费与深交所政策定调构成中长期利好,港股中概股大涨与人民币升值则带来短期情绪提振。预计节后首个交易日A股大概率跳空高开,节前被压抑的个股活跃度有望迎来短暂修复。但需警惕的是,A股前期已积累11连阳的涨幅,指数逐步逼近4000点整数关口,技术面存在回调需求。节后市场冲高回落概率较大,后续走势关键取决于两大变量:一是12月剩余经济数据能否延续回暖态势,二是外资是否实质性进入加仓周期。若两大变量均能兑现,市场回调后有望开启中期主升浪;反之,短期反弹后或重回震荡格局。