100万的存款,哪个更值钱 这个问题乍看像个文字游戏,实则藏着普通人理财的核心逻辑——100万存款的价值,从来不是数字本身,而是它在不同时间、不同场景下能撬动的生活质量。 放在二十年前的中国,100万绝对是能改写命运的巨款。那时候一线城市的房价不过几千元一平米,这笔钱能全款买下一套百平住宅,还能剩下不少用于创业或投资。 可到了今天,100万在北上广深连一套刚需房的首付都不够,甚至在一些新一线城市,也只能勉强凑个小户型的三成首付。货币的购买力,早已随着时代变迁发生翻天覆地的变化。 同样的100万,放在不同人手里价值也天差地别。对刚毕业的年轻人来说,这笔钱是创业的启动资金,是对抗职场不确定性的底气;对退休老人来说,它是安享晚年的保障,是应对突发疾病的“救命钱”。 更关键的是存款的打理方式,躺在活期账户里的100万,年利息可能还跑不赢通胀,不知不觉中就被物价上涨吞噬了购买力。而合理配置在低风险理财、国债里的100万,却能实现稳健增值。 有人会说,把钱投入股市或许能赚更多,但高收益必然伴随高风险。去年就有不少投资者把百万存款投入热门赛道,最后却因为市场波动亏掉三成本金,这样的操作反而让100万的价值大打折扣。 从地域维度来看,100万在一线城市和三四线城市的含金量更是云泥之别。在一线城市,它可能只够支撑家庭三五年的日常开销;在三四线城市,却能全款买房买车,还能留下一笔可观的养老钱。 还有一个容易被忽略的点,就是存款的“流动性价值”。突发疾病、家人应急的时候,能立刻取出来的100万,远比那些锁定期三年五年的高收益理财更值钱,因为它能解燃眉之急。 很多人把“攒够100万”当成人生目标,却忘了追问这个目标的本质。我们要的从来不是冷冰冰的数字,而是数字背后能带来的安全感、选择权和生活的底气。 100万存款的价值,终究是由人来定义的。它可以是躺平的资本,也可以是奋斗的跳板,关键在于你如何让它为自己的人生服务。 各位读者你们怎么看?欢迎在评论区讨论。

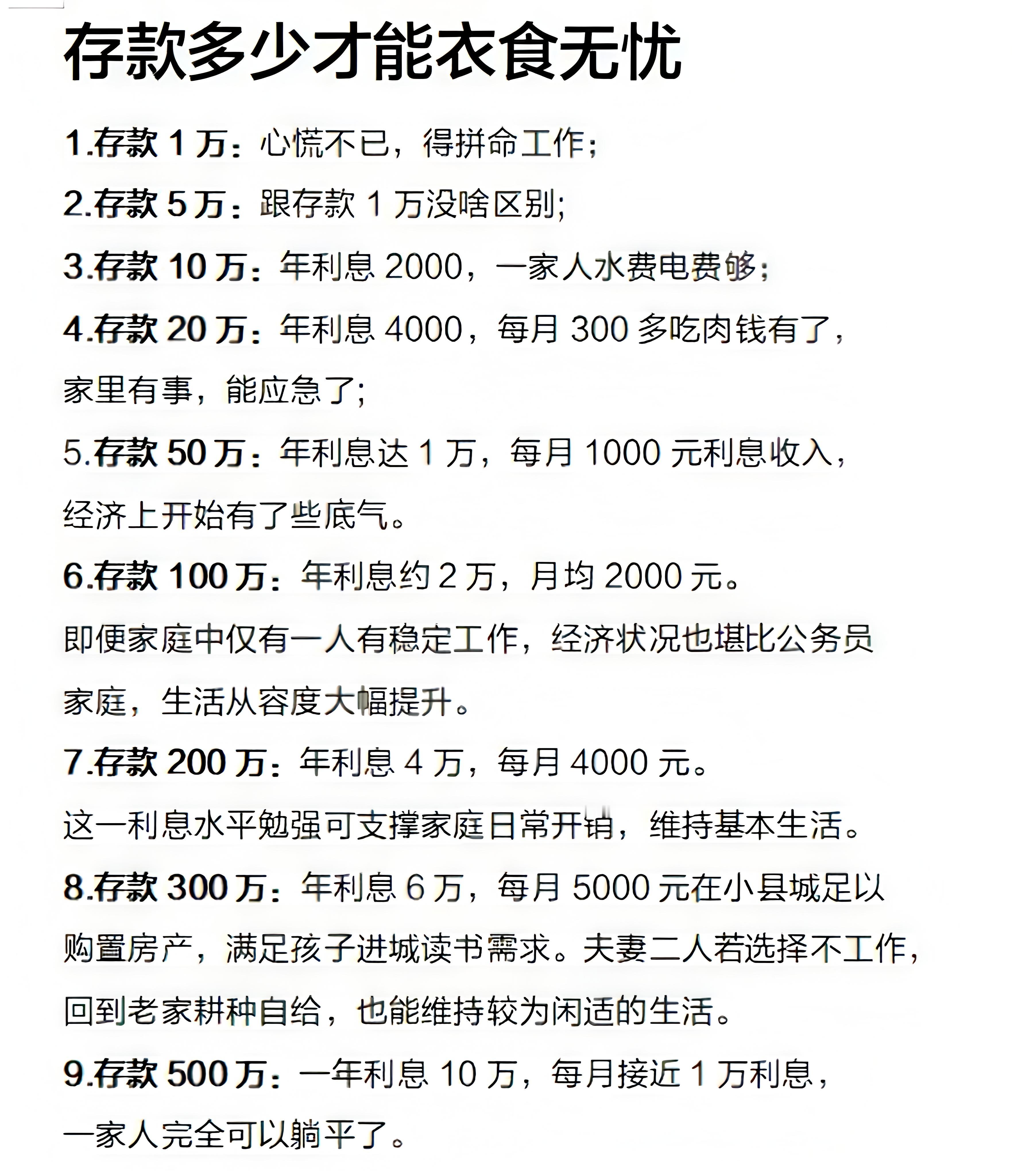

存款多少才能衣食无忧?

【2评论】【8点赞】