近日,一笔名义年化24%的4.46万元借款,在前两期被集中收取过万元服务费,综合年化利率逼近36%。

在助贷新规已落地的背景下,嘉银科技(JFIN)“你我贷”的收费结构及其合规边界,再度引发关注。

从一笔普通借款开始

争议源于一笔表面常规的借款交易。

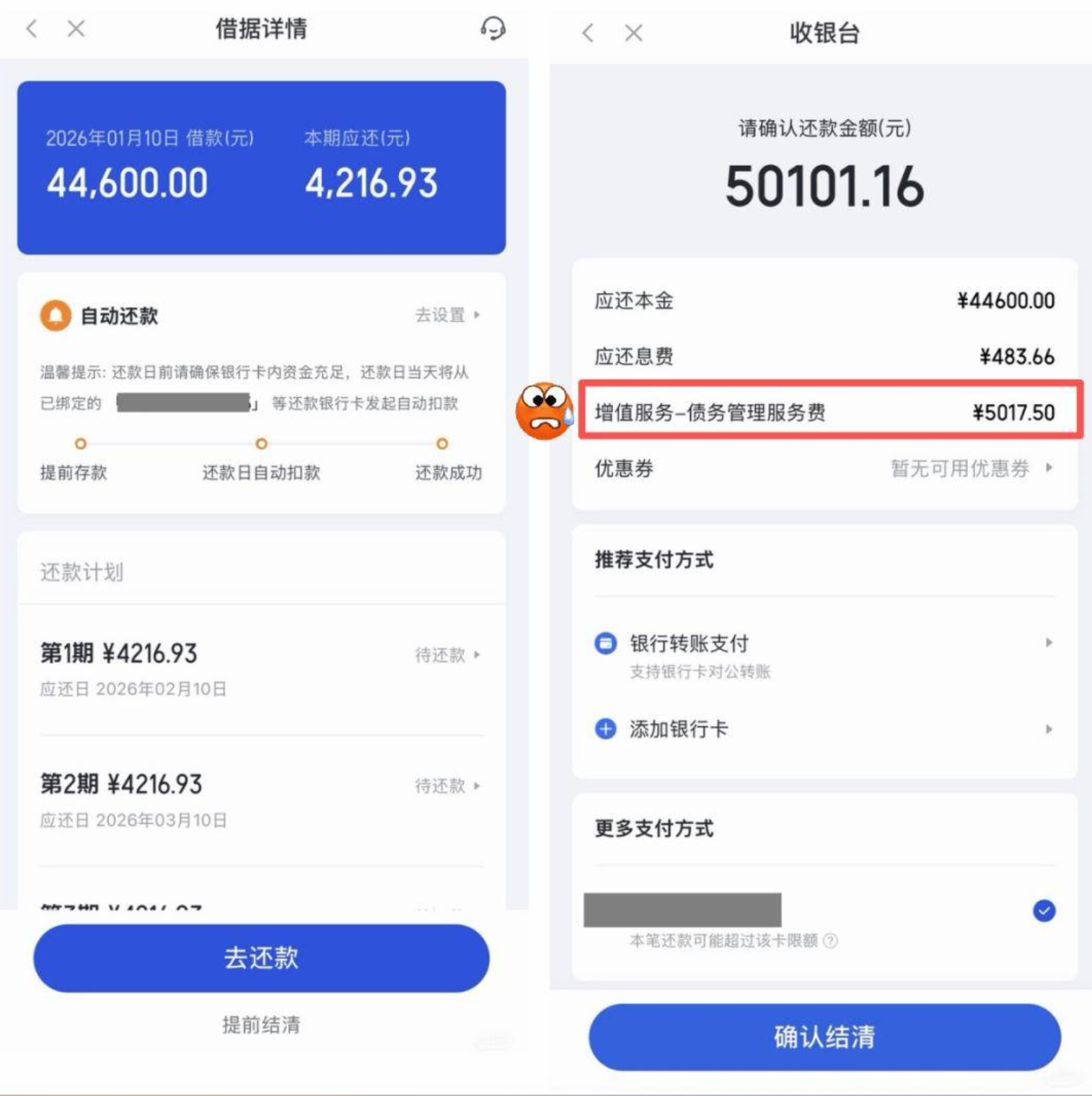

据公众号“一只互金鹅”报道,2026年1月,一名用户在“你我贷”申请44600元,期限12期,等额本息偿还;合同列明本金与利息每期还款4216.93元,这一单项年化利率约24%,与平台宣传“7.2%-24%(单利)”区间一致。

问题出在还款前端。首期和第二期额外收取“增值服务—债务管理服务费”,每期5017.5元,两期合计10035元。该费用独立列支,未并入利息,却直接增加实际支出。将前期费用平摊全周期后,整体名义年化综合成本接近36%。这一计算方式,也正是助贷新规明确要求统一纳入综合融资成本的口径。

用户反馈,如果利息在23%-24%尚可承受,但前期集中高额服务费大幅加重初期现金压力,与“息费透明”宣传形成明显落差。

这并非孤例,类似收费结构在平台用户反馈与公开报道中已多次出现,用户实际体验往往在还款初期就暴露差异。媒体曾报道,2025年5月一位用户借款1.5万元,实际到账仅1.38万元,平台以“风险准备金”名义扣除1200元。“扣除的费用不体现在利息里,却让实际融资成本大幅上升。”该用户计算后发现,按实际到账金额算,综合年化利率已超40%。

费用拆分和隐藏

早在2024年,用户反馈与媒体报道就显示,“你我贷”借款常在放款或前两期额外收取担保费、管理费、咨询费等,导致实际到手金额低于申请额度,或前期现金流压力前置。

这些费用以“增值服务”“债务管理”等名目单独列支,不计入利息计算,却在实际支付中抬高综合融资成本。平台始终将7.2%-24%作为核心宣传口径,强调费用清晰、审批快捷、还款灵活。

但操作中部分成本通过拆分游离于该口径之外,往往在还款初期集中体现。这种结构性差异虽不突出于合同显眼条款,却反复引发用户对真实负担的质疑,成为争议反复出现的主要来源。部分用户事后计算才发现,宣传低利率区间并未覆盖全部实际支出,整体负担远高于预期。

助贷新规落地后的边界要求

2025年10月1日起施行的《关于规范银行保险机构与助贷机构合作有关工作的通知》(业界称为“助贷新规”)明确要求,所有增信服务费、咨询费、担保费等必须统一纳入借款人综合融资成本计算,并符合司法意见相关标准。市场普遍理解为单笔贷款综合成本应控制在年化24%以内。

这一规定直指此前通过项目拆分抬高实际负担的行业做法,旨在推动定价规范、透明、保护消费者知情权。多数平台已在新规落地后调整:合并费用项目、降低前期收费比例、部分甚至主动收缩业务规模以适应合规边界,避免触碰红线。

而在新规实施数月后,“你我贷”前期仍可见的高额服务费,让其调整进度成为外界审视重点。监管导向下,费用合并计算已成为行业共识,但部分平台的原有模式仍在延续,引发对转型深度的疑问。这些合规疑问,也在用户端集中反馈中得到印证。

用户端反映的集中问题

消费者投诉平台上,“你我贷”相关记录主要集中在放款或前期还款中多项服务费用,导致综合成本高于宣传口径;实际还款体验与年化利率理解存在落差;催收阶段频繁拨打通讯录内亲友电话,涉及骚扰或威胁内容。

个人信息授权环节采用“一次勾选即向多家合作机构开放权限”的设计,也让部分用户难以逐项辨识信息流向,授权范围过宽。平台客服回复多以“合同已明确约定”“业务合法合规”等标准化表述为主,少有针对具体案例的深入解释。

对于具体高额服务费案例的计算逻辑与必要性,目前尚未见到逐项、针对性的公开说明。这些投诉虽不指向单一事件,但在数量与集中度上,反映出用户对收费透明度与实际边界的持续分歧,部分用户表示多次沟通后仍未得到满意解释。

合规性依然是审视重点

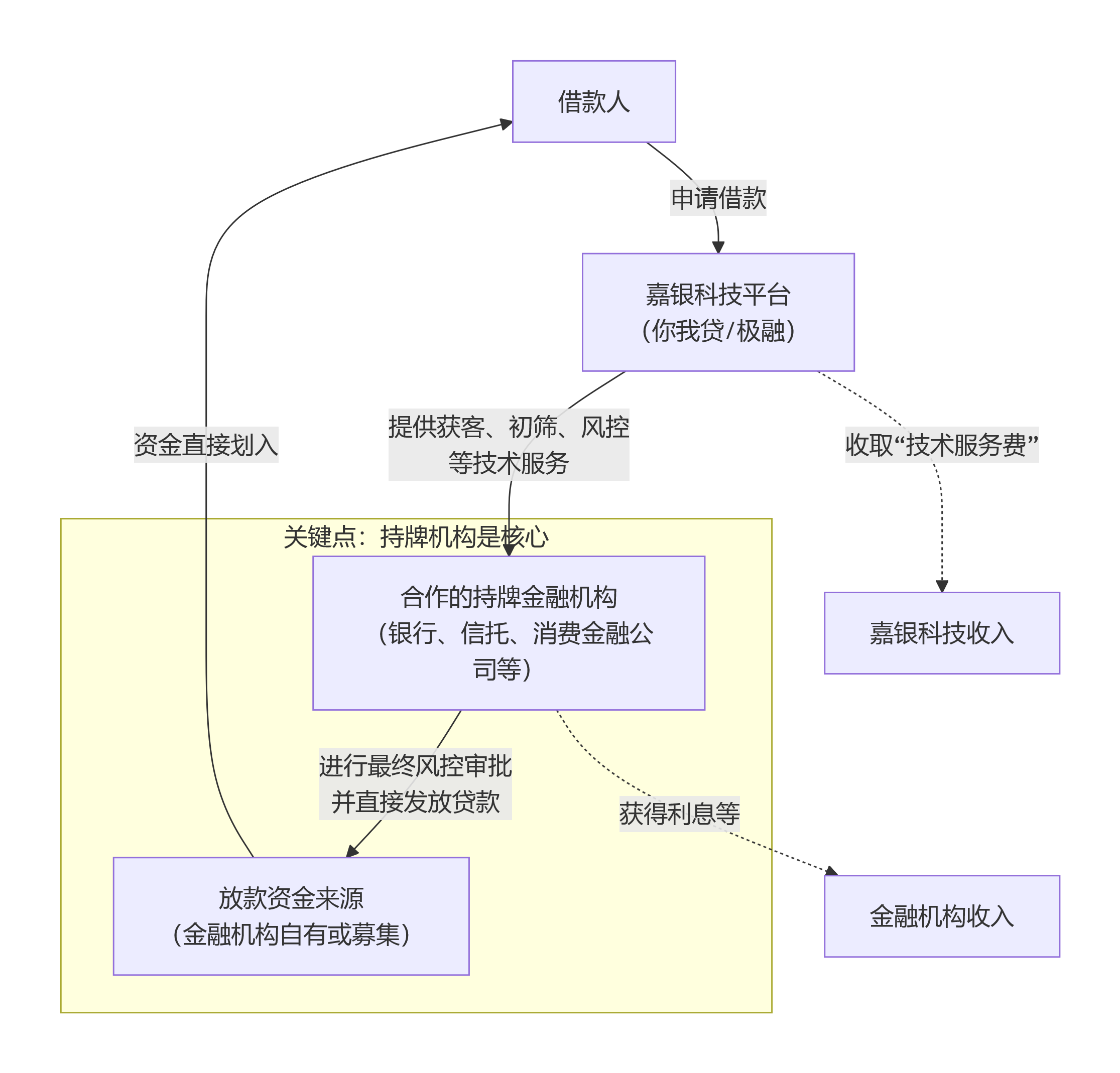

嘉银科技是一家以助贷模式为核心的金融科技公司,作为技术与信息中介,为持牌金融机构与借款人提供撮合服务。上市公司通过全资子公司上海你我贷互联网金融信息服务有限公司运营的“你我贷”平台,当前定位为助贷模式下的获客与技术服务平台。根据其2025年第三季度未经审计财务业绩,单季贷款撮合交易量322亿元人民币,同比增长20.6%,但环比下降13.2%;净营业收入14.7亿元人民币,同比增长1.8%,环比下降22.1%;净利润3.8亿元人民币,同比增长39.7%,环比下降27.5%。

尽享悠扬

你我贷,带中带,10000额度借6000不给,拖一天点进去要确认4000,以为6000不给降为4000,然后确认,4000两分钟到账然后带着6000来了,而且利息是百分之36的[呲牙笑][呲牙笑][呲牙笑]