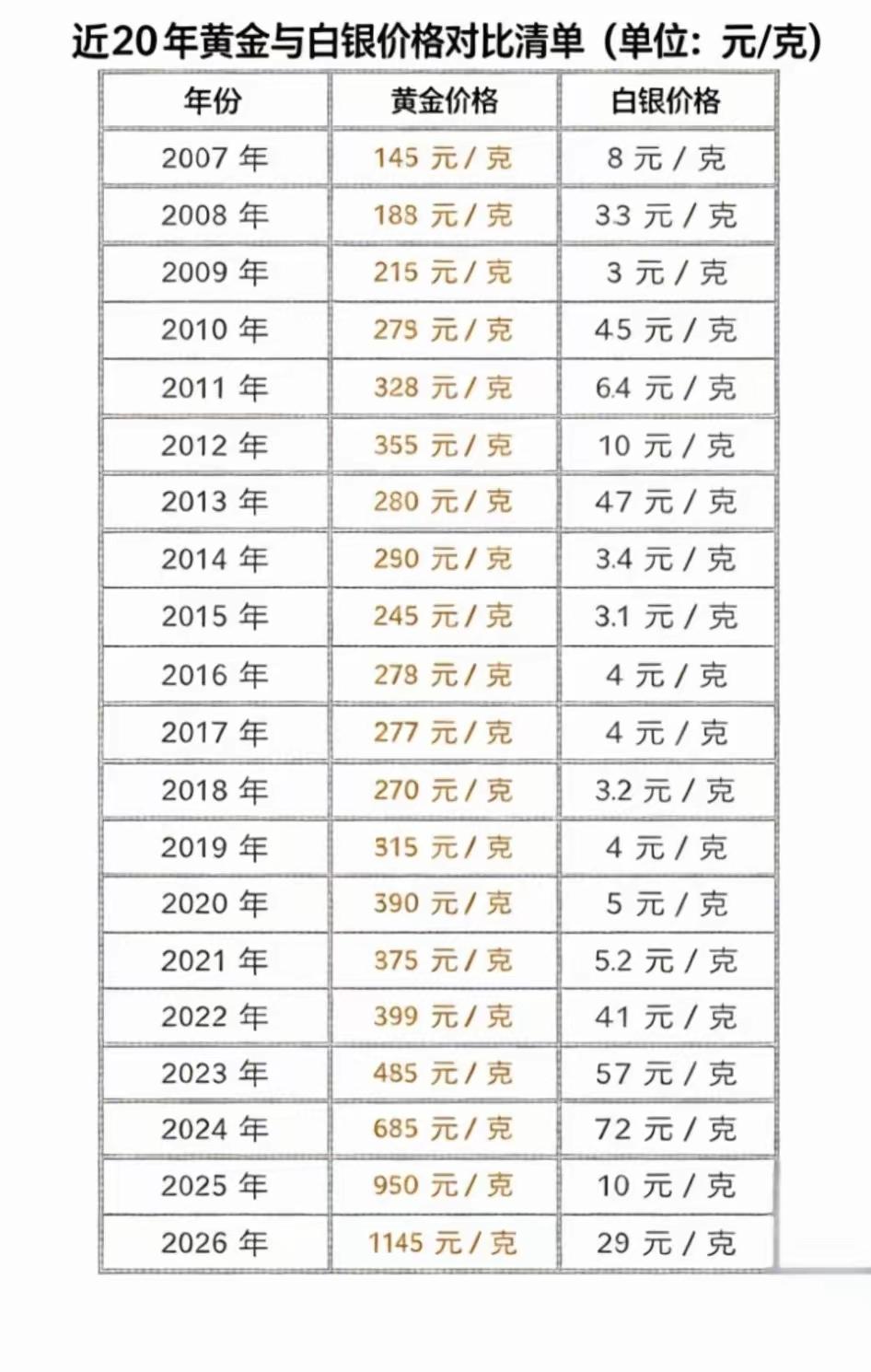

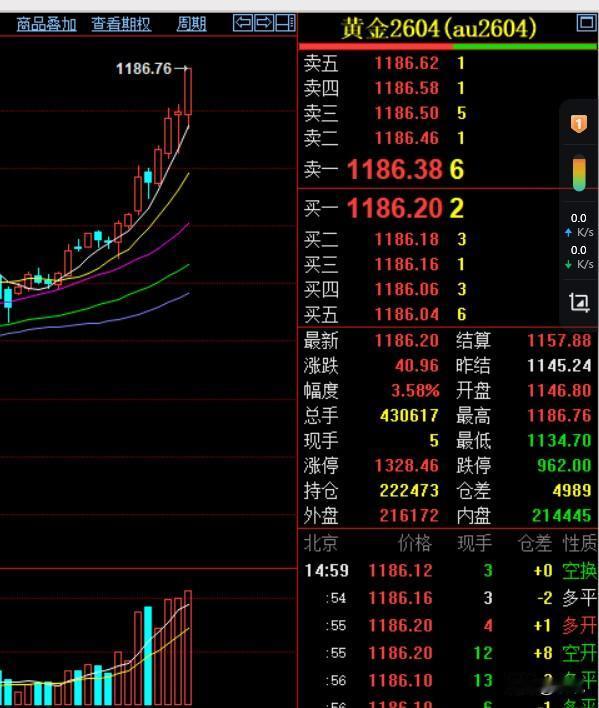

黄金白银等有色金属大幅下跌主要原因不是伊朗战争或者单纯降息的问题,而是美联储新主席沃什“降息+缩表”组合政策下可能引起的全球流动性收紧和强美元效应(美元升值/美债利率提升/资金回流美国,新兴市场发展受阻)。总结利好和利空板块如下,如果美联储政策动作很快,后面很有可能会出现指数稳定但周期股/科技成长股大幅下杀的局面。 一、核心受益板块 1. 银行板块:缩表推升长端利率,银行净息差有望改善;降息又降低实体融资成本,利好信贷需求与资产质量,兼具防御与盈利修复弹性。 2. 高股息防御板块:公用事业(水电、燃气)、电信运营、铁路公路等,现金流稳定、股息率高,是流动性退潮期的“压舱石”,抗波动能力强。 3. 内需消费板块:白酒、医药、大众消费品、零售、酒店旅游等,受国内政策扶持,与外盘流动性关联度低,盈利确定性高,适合震荡市配置。 4. 硬科技国产替代:半导体设备、光刻机、国产算力等,虽受外资流出短期压制,但国产替代逻辑强化,政策与产业自主需求支撑长期机会。 一、核心利空板块 1. 高估值成长科技 对全球流动性与利率高度敏感,缩表推升实际利率,直接压制估值;外资重仓标的易遭抛售。代表领域:高估值计算机、半导体设计、AI应用、部分电子元件(国产替代硬核科技除外)。 2. 国际定价强周期资源 以美元计价,缩表推升美元、压制大宗商品价格,盈利与估值双杀。代表领域:黄金、白银、铜铝等工业金属、锂钴等能源金属、石油产业链(国内需求主导的煤炭影响较小)。 3. 高负债/弱基本面赛道 流动性收紧加剧融资压力,叠加行业下行周期,易现“戴维斯双杀”。代表领域:产能过剩的光伏制造、部分新能源电池材料、高负债房企、部分依赖外部融资的中小盘成长股。 4. 出口导向型制造 美元走强、人民币被动升值削弱价格竞争力,叠加海外需求收缩与潜在贸易摩擦,盈利承压。代表领域:家电、纺织服装、通用机械、部分消费电子代工。