特高压板块周末再迎利好,作为电力系统的核心环节,叠加当前算力需求对电力基建的拉动,相关领域公司备受关注。尤其在特高压及变压器产业链中,兼具低估值与高净资产收益率(ROE)的标的已属稀缺,目前市盈率低于20倍、ROE超6%的A股公司不足十家。以下为值得关注的标的盘点:

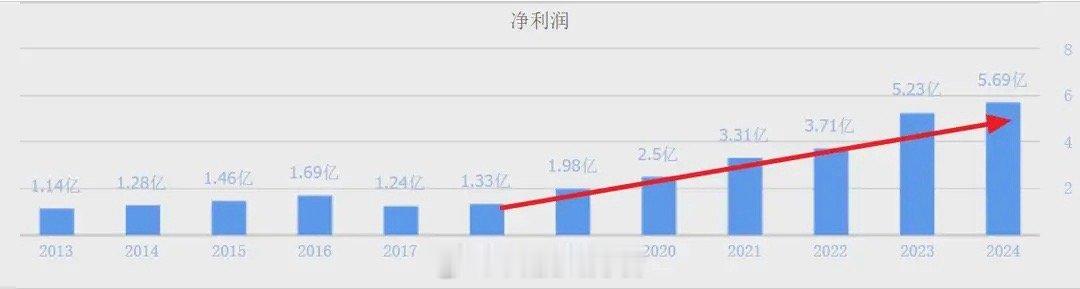

1. 联科科技:三季度ROE达11.78%,市盈率19.57倍。公司年产10万吨高压电缆屏蔽材料用纳米碳材料一期工程已于2024年6月投产,近十年净利润呈震荡上升趋势,三季度销售毛利率20%、净利率12.97%,盈利能力稳健。

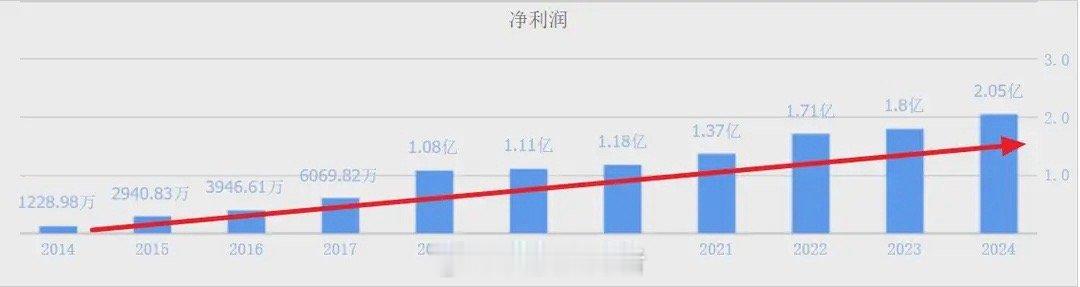

2. 金杯电工:ROE11.23%,市盈率15.68倍。子公司金杯电磁线是中部地区最大电线电缆制造商,也是特高压输变电设备、新能源汽车驱动电机用电磁线领域的领先企业,长期服务国网、南网,净利润自2018年起连续六年增长。

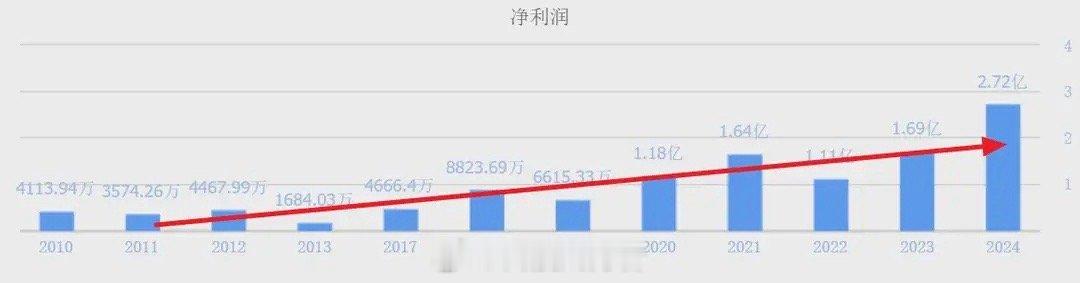

3. 华瓷股份:ROE10.59%,市盈率18.16倍。子公司华联火炬专注高压、超高压电瓷产品,客户涵盖国家电网等核心企业,净利润自2014年起连续11年保持增长,业绩稳定性突出。

4. 国网英大:ROE9.95%,市盈率12.85倍。作为国家电网旗下央企,以“金融+变压器”为双主业,在非晶合金配电变压器领域技术领先。重组后净利润震荡上行,2025年年报预计净利润23亿-27.5亿元,同比增46.10%-74.69%,有望创十年新高。

5. 特变电工:ROE8.18%,市盈率18.8倍。国内电气设备龙头,中标沙特24亿美元超高压变压器及电抗器项目(执行期7年),2025年1-9月国际产品签约12.4亿美元,同比增超80%。尽管近年受光伏多晶硅价格下跌影响净利润下滑,但在行业整体承压下仍保持盈利,多元化布局的抗风险能力凸显。

这些标的在估值与盈利水平上的双重优势,使其在特高压板块中具备较强吸引力,后续随着行业需求释放,有望迎来价值重估。