金银“狂热—崩塌”全纪录:一场由动量、期权与亚洲时段共同放大的史诗级踩踏

这轮席卷全球的贵金属风暴,最震撼的地方不在于涨得有多猛,而在于塌得有多快。过去数周,从黄金、白银到铜、锡,价格像突然挣脱了供需的地心引力,在资金追逐、情绪共振与杠杆工具的加持下被一路推到极端位置。随后,行情在极短时间内反向折叠,演变成交易员口中“职业生涯里最疯狂的一次”的崩盘级波动。

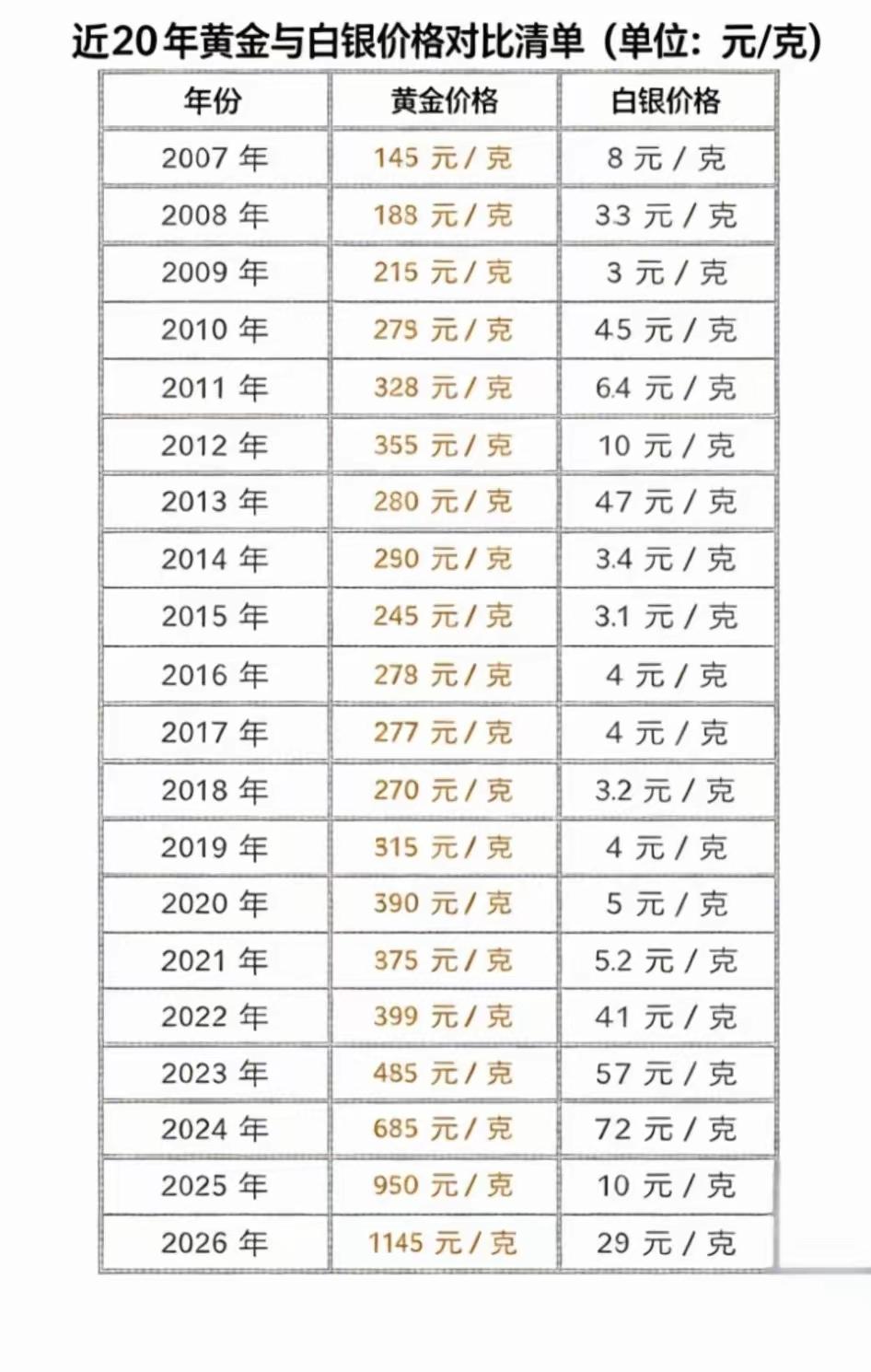

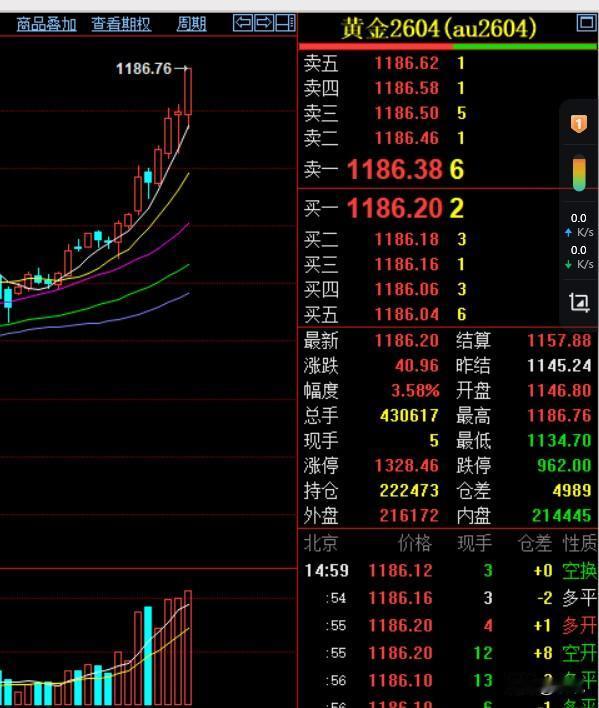

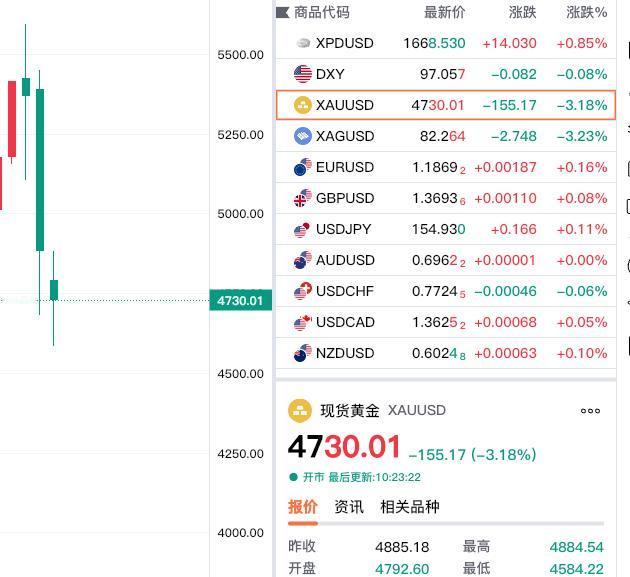

最具冲击力的镜头发生在白银上。历史上白银站上每盎司40美元本就罕见且难以持久,但这一次,市场在不到二十小时里完成了“跌掉一个40美元”的幅度,单日暴跌约26%,刷新极端行情的边界。黄金同样遭遇重击,单日下跌约9%,创下十余年来最糟糕的单日表现之一。铜价先在动量推动下冲破每吨14500美元上方,紧接着快速回落,进一步强化了“不是基本面在定价,是资金和仓位在定价”的市场观感。

在众多解释里,有一个线索被反复提及:这轮行情的发动机,越来越集中在亚洲时段的资金潮汐上。欧美交易员不得不把工作日拉成“24小时盯盘模式”,甚至在飞行途中也要持续交易,因为最剧烈的波动往往发生在他们以往并不擅长的时间窗口。上周在德国举行的大型钱币会议上,高管们站在会场边盯手机,看着行情一波波走向失控,这种场景本身就说明市场进入了情绪主导的阶段。

如果把这场风暴拆成“前因—助燃—导火索—踩踏”四段,会更容易看清它的结构。前因是长期上涨的叙事基础。黄金的强势持续了数年,各国央行增加黄金配置、投资者把黄金当作对冲货币贬值的工具,这些构成了上涨的底盘。助燃来自最近几周更“狂热”的节奏:个人投资者、涉足大宗商品的大型资金、趋势跟踪策略相继加入,行情从“有基本面支撑的上涨”逐步滑向“只要涨就有人追”的动量游戏。导火索则出现在美元走强的刺激上,市场在短时间内对货币与利率预期进行再定价,黄金一度在约十分钟里下挫超过200美元/盎司,情绪拐点由此出现。

真正把波动放大到失控的,是期权与挤压机制。近期黄金与白银ETF的看涨期权交易与未平仓合约飙升,白银相关产品的看涨期权成交量甚至出现对标更大体量指数ETF的极端情况。当大量看涨期权堆积,市场上涨时,做市与对冲需要被迫“机械买入”标的来对冲风险,买入行为反过来又推动价格继续上涨,形成自我强化的循环。上涨阶段,价格被挤压到更高;反转阶段,同样的机制会把下跌放大,让市场看起来“无法交易”,因为任何一点触发都会引发连锁反应。

白银之所以比黄金更容易出现“暴涨暴跌”,还与市场体量差异有关。白银是相对更小的市场,按当时价格估算的年供应规模远小于黄金,资金冲进去时容易推着价格飞,资金抽走时也更容易出现踩踏式回撤。与此同时,ETF成交额与衍生品交易活跃度的激增,会让原本就不大的市场在短时间内承载过多方向一致的仓位,波动自然被进一步放大。

从“狂热”到“崩塌”,市场还经历了一个非常典型的信号:当价格上涨已经需要更多叙事去解释时,行情往往离拐点不远。美元、地缘风险、美联储独立性担忧等宏观话题,叠加消费端的抢购情绪,形成了“人人看涨、到处缺货、排队买金”的画面,这种社会化共识在趋势中后段常见。越多人把上涨当作确定性,越多杠杆与动量会被吸引进场,市场的脆弱性反而在上涨中被累积。

至于这轮崩盘“最后一脚”如何落下,市场叙事把焦点放在一个关键时点:亚洲开盘后的资金选择。此前的亚洲早盘常被视为上涨动能的来源,但在那次急剧波动中,资金选择了获利了结,风暴的种子被正式点燃。随后市场把目光锁定在下一次开盘的表现上,试图判断冲击过后需求能否重燃,还是会出现“补跌”与更长时间的观望。

接下来更值得关注的,是三件事会不会发生。第一,动量交易是否退潮:如果资金不再愿意为趋势付费,价格会更依赖真实买盘与供需逻辑,波动有机会收敛。第二,衍生品仓位是否被有效降温:看涨期权堆积一旦消化,挤压机制的放大器就会减弱。第三,监管与风险控制是否加码:当市场把“极端波动”视为系统性风险,银行与交易平台对相关产品的风控趋严,会直接改变散户与机构的参与方式,从而影响行情的弹性与速度。

这场金银大跌的意义,在于它把现代金融市场的一条铁律再演示了一遍:当交易从基本面切换到动量,价格会更像情绪的函数;当杠杆与期权成为主角,行情会在上涨时更像火箭,在下跌时更像断崖。最难的从来不是判断方向,而是识别自己身处哪一种市场结构,并在结构切换的那一刻,及时把仓位与风险从“参与狂热”调整为“尊重波动”。 黄金白银继续暴跌