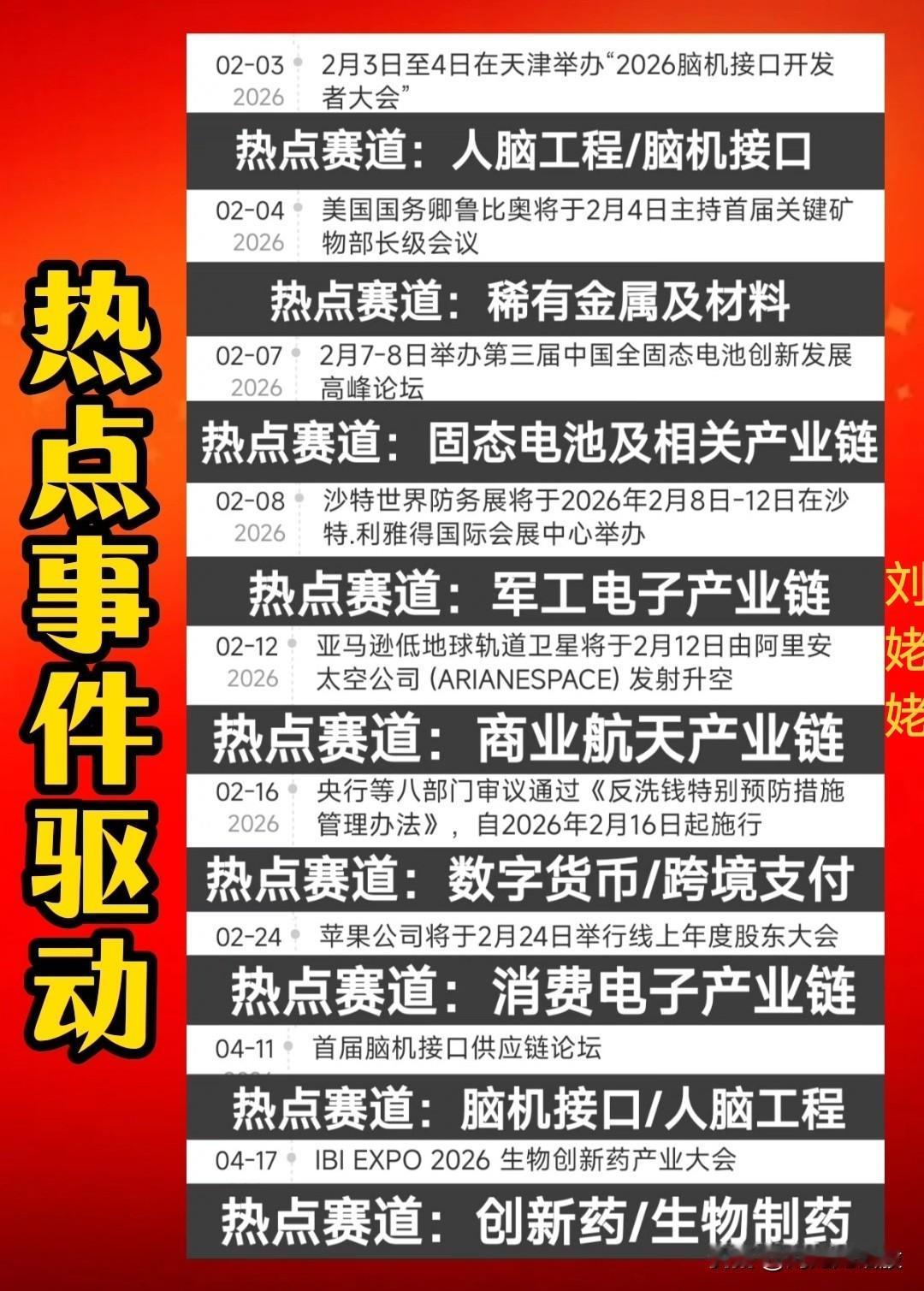

2026七场选举连环引爆:全球资金的下一次大挪移,盯紧这七个日历点

全球市场本就夹在美国政策反复与地缘摩擦之间,2026年密集到“排队上场”的大选周期,又把不确定性加了一层杠杆。选举本身并不直接决定涨跌,但它会改变三件事:财政纪律会不会松、央行独立会不会被挑战、外部关系会不会转向。资金真正关心的也就这三件,因为它们最终会落到债券收益率、汇率与风险溢价上。

第一枪来自日本,2月8日的提前大选被市场视为“财政扩张预期”的压力测试。日本背着发达经济体里极高的债务负担,这场选举一旦推动更激进的财政路线,最先反应的往往是债市:长期国债收益率易上难下,投资者会用更高的利率来补偿未来赤字与供给压力。更关键的是,市场观察焦点已从传统的“利差—汇率”联动,转向“财政刺激规模—货币”这条更直接的链路:钱从哪里来、债怎么发、发多少,决定了日元和资金成本的想象空间。

第二个变量在哥伦比亚,从3月2日起进入多轮投票,议会与总统改选同时推进。市场的核心赌注是“政策回归正统”的概率:若政权右转,财政调整更容易落地,债券投资者会更愿意相信纪律;若延续激进路线,关于央行与司法体系的制度性调整预期会抬头,风险溢价就会重新定价。股市可以靠增长故事走一段,但债市盯的是现金流与信用边界,哥伦比亚恰恰处在“股市热、债市更敏感”的位置上。

第三站是匈牙利,4月12日大选被看作现任体系的“防守战”。反对派一旦赢下,市场会首先交易“与欧盟关系修复”的叙事,因为这意味着冻结资金可能解锁、外部资金回流与投资信心修复有抓手;反过来,若原有路线延续,生活成本与财政纾困之间的拉扯还会持续,信用展望与风险溢价就不容易松。对小体量经济体来说,政治与外部资金通道往往直接决定融资成本,这是它对市场影响被放大的原因。

第四个看似“不起眼”却能牵动利率神经的是英国,5月7日地方选举通常不在全球资金雷达里,但这一次不同。市场敏感的不是地方议席本身,而是它释放的信号:执政基础是否动摇、财政路线是否可能转向。只要出现“财政克制被削弱”的可能,英国国债就会更快、更直接地给出反应,因为债券不吃口号,它吃赤字路径与借贷空间。

第五组来自前沿市场:埃塞俄比亚与赞比亚的夏季选举更像“复苏成色考试”。两国都在努力摆脱债务违约阴影,改革推进了多少、民生改善跟没跟上,决定了“故事”能不能继续讲、资金敢不敢加仓。前沿市场的吸引力在于估值与利差,但脆弱点也在于政治与社会稳定,一点风吹草动就足以让风险偏好急刹车。

第六个重磅在巴西,10月4日大选被市场视为“赤字与债务轨迹”的再选择。若延续高赤字、高债务的预期,资产价格往往先承压,因为风险溢价要重新抬;但也有人把其视作“已知变量”,只要财政团队可信、调整路径清晰,市场情绪反而能更快稳定。巴西的关键从来不是一句“左或右”,而是财政约束能否被重新写进现实。

第七个压轴是美国,11月3日中期选举本质是对特朗普的期中考,决定国会控制权,也决定政策推进的阻力大小。选民最关心的往往是“负担能力”,这会把政策叙事推向更直接的民生与成本议题:生活成本、信贷成本、就业与通胀的体感。历史经验显示,执政党在中期选举往往更吃亏,因此市场会提前交易两种路径:一条是政策更容易被掣肘、波动降低但增长动能也可能受限;另一条是为了在选前维持繁荣叙事而更偏刺激,从而带来利率与美元的再定价。

把这七场选举串起来看,你会发现资金流向的底层逻辑其实很朴素:谁更可能扩大赤字,谁就更可能推高本国长端利率;谁更可能挑战制度约束,谁的风险溢价就更难压;谁更可能修复外部关系、释放外部资金通道,谁就更容易迎来信用与估值的修复行情。2026年的不确定性不在“哪国谁赢”,而在“赢的人能把三件事改到什么程度”:财政、制度、外部关系。盯紧这三条主线,全球市场的噪音会少一半。