文/启明鑫

近期,北交所公布对江苏双达泵业股份有限公司IPO终止审核的决定,直接原因是公司撤回申请文件。公司申报IPO于2023年12月25日获得受理,撤回前完成了两轮问询回复。公司本次IPO拟募资2亿元。

一、报告期内,经营活动产生的现金流量净额两年为负

双达股份主要从事特种工业泵、复合材料管道及其他装备的研发、生产和销售,主要应用行业包括石油化工、煤化工、其他化工等化工行业,以及矿业开发及冶炼和其他领域等。

2020-2023年1-6月,双达股份的营业收入分别为3.49亿元、3.65亿元、3.52亿元、2.04亿元,同期扣非归母净利润分别为4106.21万元、2008.08万元、3601.33万元、2,597.37万元;同期经营活动产生的现金流量净额分别为5,439.93万元、-1,903.88万元、4,867.73万元、-2,522.52万元,现金流呈现波动趋势。

根据2023年公司年报披露,2023年,双达股份营业收入为3.92亿元;同期扣非归母净利润为5,038.13万元;经营活动产生的现金流量净额为-3,222,492.66万元。

摘自2023年双达股份年度报告

双达股份表示:“2023年经营活动产生的现金流量净额较上年下降106.62%,主要原因:当期新签订单中预收款比例较低的海外客户占比增加,同时由于公司业绩增长,当期支付职工薪酬、各项税费及期间费用等也有所增加导致。”

2024年上半年,双达业绩略微下滑。当期实现的营业收入为1.89亿元,同比下降7.32%;归母净利润为2,355.36万元,同比下降9.49%;经营活动产生的现金流量净额为1,838.30万元,同比上升172.88%,主要原因是报告期内销售商品、提供劳务收到的现金增加所致。

摘自2024年双达股份半年度报告

截至2024年6月,公司在手订单金额合计约为2.88亿元,其中终端项目境内、境外在手订单金额分别约为1.23亿元、1.65亿元,公司整体在手订单充足,且海外订单拓展凸显成效,为公司未来业绩的可持续增长奠定了坚实基础,公司未来订单减少、业绩下滑的风险较低。

二、主要产品特种工业泵在化工领域市占率为1.37%

双达股份的主要产品为特种工业泵及其配件,作为化工领域生产装置中重要的传动设备,可负责各种液体介质如原油、成品油、化工原料的输送,主要客户为中国化学、中国中化等大型国企;以及上市公司及贸易商客户,终端市场以境内地区为主。2020-2023年1-6月,特种工业泵及其配件的销售收入分别为24,069.17万元、32,303.24万元、29,747.69万元、15,681.98万元,占主营业务收入比分别为69.11%、89.00%、84.59%、77.06%。

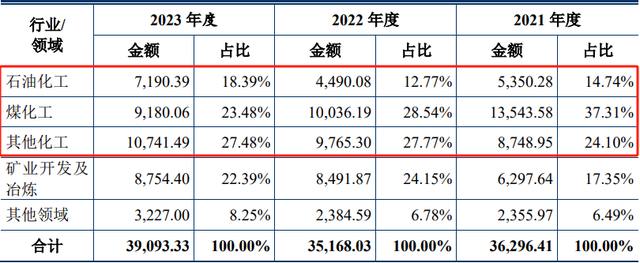

据披露,特种工业泵及其配件主要应用于化工市场,2022年,发行人在石油、煤炭及其他燃料加工业、化学原料及化学制品制造业等化工领域销售收入约2.4亿元,占174.82亿元的化工泵市场规模的比例约1.37%。

其中,化工泵市场又被分为石油化工、煤化工、其他化工等三个化工细分行业。报告期内,上述化工业收入占比分别为76.15%、69.08%和69.35%。

据于此,双达股份又根据化工泵的上述细分领域,分别测算煤化工、石油化工和化学原料及化学制品制造业中泵类产品的市场规模和公司市场份额。

在煤化工领域,2023年我国煤化工领域总体投资规模超过2,000亿元,特种工业泵的采购总规模约为10.77亿元,公司当年该领域特种工业泵产品的销售收入为6,542.16万元,约占总体市场份额的6.07%;

在化学原料及化学制品制造业领域,2023年我国其他化工领域特种工业泵的采购总规模约为141.89亿元,公司当年该领域特种工业泵产品的销售收入为9,433.88万元,约占总体市场份额的0.66%;

在石油化工领域,2023年,公司该领域特种工业泵产品的销售收入为6,441.35万元,约占22.15亿元左右总体份额的2.91%。

三、应收账款余额持续增长,占营收比重逾70%

据了解,发行人应收账款主要以信用期内的到货款、安装调试验收款和质保金为主。由于订单数量增加,导致公司各期末信用期内的到货款、安装调试验收款和质保金的累计金额持续增加,发行人应收账款余额也相应增长。2021-2023年,公司应收账款及合同资产余额及占比增长,金额分别为19,186.79万元、24,612.30万元和27,434.52万元,占当期营业收入比重分别为52.63%、69.86%和70.05%。

与此同时,双达股份产品多集中用于大型工程项目,通常按照不同项目施工进度或计划节点进行收款,由于该类项目建设周期较长,部分客户受其工程项目进度延缓、内部付款审批流程较长、自身资金安排紧张等影响,导致实际收款进度与合同约定出现偏差,从而使得发行人信用期外的应收账款也随之增加。2021-2023年,发行人信用期外的应收账款(包含合同资产)分别为3,032.70万元、3,668.97万元和4,993.46万元。

根据2024年双达股份半年报显示,2024年1-6月,公司应收账款及合同资产余额为29,671.34万元。

据于此,双达股份公布了截止2024年6月30日,公司应收账款及合同资产的期后回款、逾期应收账款及合同资产的期后回款的具体情况:

(1)应收账款及合同资产期后回款情况

(2)逾期应收账款期后回款情况

除此之外,公司还对比了2021-2023年的信用政策,其结果表明:除2021年公司对部分客户收款约定较宽松,其余2022年、2023年发行人与部分客户在合同中约定的信用政策相较2021年存在收紧趋势。公司在部分客户信用政策收紧的趋势下,经营业绩呈现增长趋势,公司不存在通过放松信用政策刺激销售的情形。

四、被北交所追问与泵阀集团的关联交易

双达股份前身是由靖江特钢泵阀厂改制而来。2001年,双达股份现实控人吴永贵以17.12万元的价格(优惠20%)购买了靖江特钢泵阀厂21.4万元净资产。随后,吴永贵又与张建贵、钱春华等12名自然人股东共同出资496.6万元设立江苏双达泵阀集团有限公司(泵阀集团)。

泵阀集团改制设立时,吴永贵共持有公司61.1%的股权,为公司第一大股东;后经一次增资及一次股权转让,于2008年2月1日起,泵阀集团的股东变为了吴永贵及其当时的妻子浦习平,二人分别持股92.88%、7.12%;2016年1月,吴永贵及浦习平已将泵阀集团的注册资本增至了1.2亿元,二人分别持股50.47%及49.53%。

2016年12月,泵阀集团整体变更为江苏双达泵业股份有限公司。次月,吴永贵和浦习平离婚。有趣的是,自吴永贵和浦习平俩人离婚后,泵阀集团开始逐步向双达股份转移资产。先是于2017年3月,泵阀集团将管道业务转移至双达股份;后于2018年7月,泵阀集团又将泵类业务转移至双达股份。自2021年起,泵阀集团不再开展实际的生产经营活动。

值得注意的是,在泵阀集团业务转移的过程中,由于供应商资质、认证等问题,双达股份部分客户的销售仍需通过泵阀集团进行。因此客户与泵阀集团签订订单后,泵阀集团再与双达股份签订订单,由双达股份生产并向泵阀集团销售开票,泵阀集团以相同的不含税价格再向终端客户销售。

在这样的情况下,2020年及2021年双达股份与泵阀集团分别产生关联交易1.88亿元、2,737.05万元,双达股份通过泵阀集团实现的销售收入分别占主营业务收入的53.83%、7.54%。

双达股份表示:“自2021年起,公司已经以自己的名义与所有终端客户直接签订合同,直接对外开票,2021年对泵阀集团确认的销售收入源自之前签订的销售合同。”

除此之外,为顺利开展泵相关的业务,双达股份于2018年承租了泵阀集团的厂房。2020年1-6月,双达股份向泵阀集团支付了厂房租赁费用101.27万元。

随着2020年6月泵阀集团以房屋及土地使用权出资设立了靖江新达科技有限公司(靖江新达),并在五个月后,双达股份以7,619.05万元的价格受让了泵阀集团所持有的靖江新达100%股权。自此,双达股份与泵阀集团的关联租赁交易彻底结束。

五、与泵阀集团存在债务抵消事项

根据申请文件:发行人与关联方泵阀集团存在债务抵消情形。

2021年12月31日,为解决双达股份与泵阀集团因业务转移产生的遗留债权债务关系,减少关联方往来,双方签订应收账款清偿协议,截至2021年12月31日发行人对泵阀集团应收账款原值7,347.19万元,对应按最终客户账龄组合计提坏账准备1,080.12万元,对泵阀集团其他应付款2,783.84万元,应收款项抵减应付款项后净额为3,483.22万元。泵阀集团应在2022年2月28日前支付完毕(即甲乙双方所有往来款项全部结清)。

据首轮回复显示,本次债权清偿发行人按应收终端客户计提坏账准备后的账面价值,作为相关债权清偿定价依据,是该应收账款预期未来可回收金额的最佳估计值,据此可明确对泵阀集团债权的未来可收回现金流,基于《清偿协议》相关约定,双达股份将该笔应收账款终止确认,并将对应的坏账准备予以转销。

双达股份表示:“清偿协议涉及通道业务应收账款的坏账计提政策与公司自有业务的会计政策一致,其约定的未来或有超预期回款的处理,可尽可能保障发行人多实现货款回收,因此按账面价值进行清偿并转销应收账款的处理方式不会给公司因该笔债权交易而带来对当期损益的影响。”

六、其他关注事项

1、外部顾问、关联方员工入股公司原因及核算合规性

根据申请文件:(1)靖江鑫群(持有公司10.1123%股份)的合伙人中,刘俊海为发行人供应商大连久庆泵业有限公司的控股股东;孔凡明为泵阀集团退休员工;朱菊华、朱雪萍为公司实际控制人吴永贵的朋友;肖荣才、鞠纪忠、曹文斌、陆一飞已从发行人处离职,正在办理相关退伙手续。(2)靖江博创(持有公司8.0524%股份)的合伙人中,郭亚琴、印雪梅为发行人退休员工,王生富、卢焰红为泵阀集团员工。(3)发行人实际控制人吴永贵于2020年4月将其持有的公司202.50万股股份以1元/股的价格转让给上海橙煜(2020年4月设立),本次股权转让系为获取其他方服务为目的,构成股份支付,故公司按照公允价值7.16元/股,确认股份支付费用1,247.40万元。

请发行人:(1)说明上海橙煜及其合伙人的履历背景、外部顾问的履职方式及对发行人贡献情况、与发行人及其关联方合作历史及过程等。(2)简要说明上海橙煜与发行人及其实际控制人具体约定内容,说明是否涉及具体服务内容、违约条款、股份锁定期等并补充提交相关协议;如未签署正式书面协议,请说明原因及是否补签。(3)说明作为外部顾问低价入股发行人且不涉及服务期约定的商业合理性,上海橙煜及其合伙人与发行人客户和供应商及密切关系主体是否存在关联关系、股权代持或特殊利益安排,是否涉及利益输送。(4)结合靖江鑫群、靖江博创的历史沿革和对外投资情况,说明靖江鑫群、靖江博创合伙人出资来源以及存在供应商大连久庆泵业有限公司的控股股东、泵阀集团退休员工、实际控制人朋友的具体背景及合理性。(5)说明入股前后向大连久庆泵业有限公司采购情况,说明泵阀集团退休员工、实际控制人朋友的履历背景,其自身或是否通过其任职单位为发行人提供服务。(6)结合上海橙煜、靖江鑫群、靖江博创入股价格确定依据、公允价值确定依据,说明是否涉及股份支付、相关会计处理情况。(7)说明员工持股平台靖江鑫群、靖江博创相关管理和股份转让机制是否清晰明确,是否涉及股权代持或利益输送等情形。

请保荐机构、申报会计师核查前述事项并发表明确意见。请保荐机构勤勉尽责,就外部顾问、关联方员工、供应商控股股东入股发行人的商业合理性进行充分核查,说明核查程序、核查比例和核查结论。

2、毛利率波动及与同行业公司差异合理性

根据申请文件及问询回复,(1)公司特种工业泵及其配件毛利率呈逐步上升的趋势,分别为27.64%、35.75%、37.43%,主要系2022年以来公司加大对单价较高的高端泵型订单的开拓力度,并根据原材料价格等因素提高公司泵类产品单价。公司采用成本加成的定价模式,成本构成中铸件、电机及其配件、型材及底座、机封及其系统等直接材料占比超过80%,泵类产品议价能力稍弱,但是部分细分产品销售单价和单位成本波动趋势相反,如BB系列化工泵2023年直接材料、单位成本大幅下降,单位售价大幅上涨,导致毛利率从18.97%大幅增长至38.17%,其他系列化工泵2022年直接材料、单位成本下降,单价上涨,导致毛利率从24.95%增长至36.56%。(2)公司特种工业泵整体毛利率水平高于可比公司耐普股份,主要系公司销售的特种工业泵包含毛利率较高的泵配件类产品,为公司高附加值产品,毛利率各期均为60.00%以上。

请发行人:(1)结合细分产品的销售定价机制、原材料价格波动传导至成本的滞后周期、细分产品的收入结构变动等,说明报告期内主要产品原材料采购价格下降的情况下,销售单价上升、单位售价和单位成本变动程度存在较大差异的原因及合理性,与公司定价原则是否一致,与泵类产品议价能力稍弱的客观情况是否相符。(2)说明细分产品中电机及其配件、型材及底座、铸件等原材料报告期采购单价变动与铜、钢材、铸铁和镍的市场价格变动趋势存在差异的原因,结合主要原材料与市场价格或在不同供应商之间的采购价格差异情况,不同采购内容的定价原则、依据及价格的公允性。(3)结合上述分析,进一步解释报告期内各类特种工业泵单价逐年增长、毛利率波动的原因及合理性,高毛利率水平是否可持续,风险揭示是否充分。(4)说明泵体、叶轮、轴承及其部件、机封及其系统等配件类产品销售单价、单位耗用原材料、单位制造费用、单位人工、毛利率情况,配件类产品在特种工业泵的作用、采购、生产过程、客户需求情况、核心技术体现,说明配件类产品单价较低,但具备高附加值、毛利率较高的原因及合理性,对比同行业可比公司相应产品毛利率,说明差异原因及合理性,进一步解释特种工业泵及其配件高于耐普股份、与华升泵阀毛利率变动趋势不一致的原因。

请保荐机构、申报会计师核查前述事项并发表明确意见,详细说明核查方式、范围、依据及结论。

3、签收确认收入合规性

根据申报材料及问询回复,(1)公司产品均为非标定制化产品,在经客户签收时确认收入,公司列示的大多数合同中存在安装调试,部分合同中有开车性能考核、最终验收等条款,公司实际对后续安装调试视客户提供指导,由客户自行进行安装调试,安装调试和性能验收对客户来说只是其接受商品后的一项例行程序。(2)截至签收时点具备收取60%以上款项的收款权利,安装调试或验收合格后,收取至合同价款的90%以上。(3)中介机构对报告期内发行人客户函证发函比例80.83%、80.42%、80.32%,回函占比87.10%、91.84%、83.53%,回函相符比例占回函比例为48.42%、47.35%、60.85%,主要采用差异解释和替代性测试确认收入金额。

请发行人:(1)列表说明报告期主要合同安装调试、验收程序及公司实际履约情况,客户安装及后续投产时技术问题解决方式,安装调试、验收环节具体执行时点及与收入确认签收时点是否存在跨期,截止目前未完成安装调试、验收项目金额、占比及相关进度安排,说明具体项目对应客户名称及相关金额。(2)按无需安装、需要安装调试、需要开车性能考核及最终验收列示报告期内每年的销售金额、比例,存在考核验收的后续是否发生成本费用。结合以上情况及合同条款说明产品交付及后续安装调试是否为一项履约义务,安装调试相关成本费用支出及会计处理,收入成本是否匹配,是否符合企业会计准则规定,验收只是例行程序是否客观,是否取得客户认可,定制化产品在客户签收时点控制权是否转移,说明发行人以签收作为收入确认时点的恰当性、谨慎性,是否提前确认收入,财务内部控制制度是否有效,后续合同签订整改情况。(3)根据合同约定情况,按照安装调试完成时点确认相应收入,模拟测算对各期收入、净利润、应收账款及账龄、净资产收益率的影响。

请保荐机构和申报会计师:(1)对上述事项进行核查,详细说明对收入截止性测试履行的核查程序和核查结论。(2)结合客户分层情况说明走访函证等核查程序是否充分,说明未走访、不接受走访、客户未回函、回函相符比例较低的原因,针对未回函的情况是否再次发函,针对回函不符的差异的分析情况,替代性测试的具体方式及是否获取其他有效外部证据,目前核查程序能否支持核查结论。