最近,大盘持续回调,但曾经的硬科技王者半导体板块,却呈现出相对强势的逆势上升行情。而半导体板块,又有两个急先锋。

一个是以上海贝岭为代表的功率半导体。

还有一个则是以南大光电为代表的光刻胶。

而今天看的这家公司,可以说是南大光电和上海贝岭的结合体。公司是功率半导体龙头,同时,还涉及到光刻胶。而公司的股价,距离之前的高点,已经回调超过了50%。

这家公司就是在A股上市的捷捷微电。

公司专业从事功率半导体芯片和器件的研发、设计、生产和销售。

主营产品大致分为两大类,

其一,是占比接近70%的功率半导体器件,毛利率接近40%。

其二,则是功率半导体芯片业务,毛利率20%。

综合毛利率在30%以上,算是一个合格的硬科技公司。

公司目前形成了以芯片研发和制造为核心、器件封装为配套的完整的生产链。

公司多项功率半导体芯片和器件的核心技术不仅保证公司产品性能优良、工艺领先、质量稳定可靠、性价比高,还可及时根据客户需求设计、生产定制产品,不断推出新产品。

在光刻胶方面,公司拥有“高粘度光刻胶无胶丝匀胶装置”专利,以及子公司捷捷半导体拥有“一套光刻胶残胶收集装置”。

接下来,通过公司财报关键数据,来进一步厘清公司的基本面情况,

首先,从公司的盈利能力来看,

公司的销售净利率虽然也曾经跟随板块出现了明显下降,但最近7个季度,销售净利率持续为正,且持续高于行业平均水平。

且在最新的2024年1季度,公司的销售净利率已经恢复至2022年水平。

盈利能力属于行业领先。

而从公司的运营实力来看,

公司的总资产周转率持续低于行业平均水平。净利率高,周转率低,这意味着公司走的是厚利少销的路子。产品利润率高,但产品市场规模还相对偏小。

需要注意的是,在2024年1季度,公司的周转率已经接近行业平均周转。

运营实力有所好转。

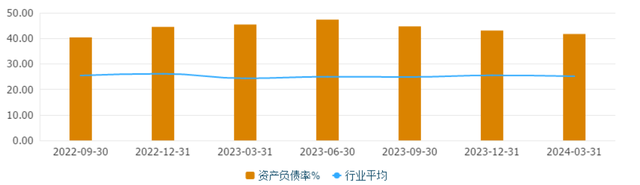

再来看公司的财务杠杆情况,

公司的负债率最近7个季度来看,大致在40%上下震荡。

而行业负债在25%左右。公司的负债明显高于行业,财务杠杆相对较高。

这也意味着,公司以负债拉动收益的倾向要高于行业平均水平。

综合来看,公司盈利能力领先于行业,不足之处在于,业务规模还相对较小。另外,公司的财务杠杆明显高于行业平均水平,以负债拉动收益的程度相对较高。更高的负债,虽然意味着更高的资金利用率,但同时也意味着承担了更高的风险。

公司的核心竞争力在于,公司拥有自主产权的芯片设计和研发机制,是国内少数几家能够实现晶体管国产替代的公司。

大家还看好半导体板块中的哪家公司呢,欢迎在下方留言讨论!