观点小结

核心观点:中性偏多 USDA公布种植意向,尽管新年度种植面积高于上一年度,但低于前期预期。进入4月份北半球种植季,市场关注点转移至短期天气及种植面积,预计情绪主导,震荡偏强运行。

月差:中性 关注花纱09走缩机会。

现货:偏空 棉花现货交投无明显起色,纺企采购心态较为谨慎。目前棉花现货销售基差小幅上涨0-40元/吨。

进口棉:偏多 内外棉进口窗口关闭,预计后期进口量减少。

进口棉纱:偏空 3月面临集中到港,进口棉纱利润压缩,短期后期进口需求。

库存:偏空 1)纺企原料库存下降、棉纱成品库存累库;2)织厂原料下降、坯布库存上升。产销偏弱。

新年度种植预期:偏多 USDA2月报告,全球方面,2023/24年度产量调减、消费调增,期末库存减少,整体影响偏多;美棉产量不变但是出口调增,影响中性偏多。

全球终端消费:中性偏空 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(中性)。东南亚、国内纱线开机率平稳(中性),内外盘纱价走势短期偏强(偏多)。

宏观:中性偏多 中国央行在中断20年后重启国债交易,存在释放流动性的预期。美联储预期今年内完成三次降息,累计75个bp。

中国:种植季来临

2023/24年度产量基本落地

BCO3月给出的平衡表中,23/24年度棉花产量在601万吨,针对24/25年度,给到586万吨的预期,同比减少2.5%。截至2024.3.27,新疆皮棉累计加工量557.3万吨,基本符合此前调研预期。进入4月后,新季种植即将开启,种植面积是关键。

数据来源:紫金天风期货研究所

2024/25年度种植即将开启

从统计看,4月大概率棉花上涨,背后推动的逻辑来自于种植季天气的炒作。虽然短期极端天气可能快速推动行情,但从长期来看,对于最终产量的影响是有限的。相对于短期极端天气的炒作,更重要的影响是种植面积,市场上存在关于棉改粮的讨论。

数据来源:紫金天风期货研究所

月间价差:等待5-9正套机会

5月基差在1112元/吨,稳定偏强。5-9正套小幅走出,在-200以下仍然可以考虑关注正套策略,主要驱动可能是4-5月份的天气炒作。9-1正套短期震荡为主。暂时没有好的机会和驱动,目前以关注为主。

数据来源:紫金天风期货研究所

进口利润偏低,预计3月进口量下降

滑准税进口利润在106元/吨,基本持平;盘面价差在1334元/吨,窄幅震荡为主,预计2024年上半年内外价差维持在低位水平。2024年2月我国棉花进口量30万吨,环比减幅约16.7%,同比增幅在245.7%。港口库存增加。考虑到进口利润偏低,甚至亏损,预计3月进口量下降。

数据来源:紫金天风期货研究所

下游负荷:局部织厂开机提升

截至3月29日,棉纱厂开机负荷为58.7%。棉布开机为57%,局部开机有提升,其余织厂维持生产。

数据来源:紫金天风期货研究所

纺织产业链库存:原料去库、成品累库

截至3月29日,纺纱厂原料库存为26.8天,成品库存25.7天,原料库存下降、成品累库。织布厂棉纱库存为11.9天,原料去库,织厂随用随买。织布厂全棉坯布成品库存29天,小幅累库。

数据来源:紫金天风期货研究所

轻纺城成交情况

轻纺城成交回升,化纤布表现较好,但是棉布仅达到过去五年均值。全棉坯布市场交投持续平淡,局部走货增加。织厂反映接单方面持续零星小单,在机单量缩减;新订单询价未有,坯布价格实单可协商,成交也维持平淡。外销订单方面依旧缺乏大单。

数据来源:紫金天风期货研究所

棉纱:高支纱跌幅较大

纯棉纱气氛依然较淡,下游尚未看到显著的增量订单情况下,织厂维持刚需采购,纺企出货不畅。棉纱价格承压下跌200元/吨,高支纱跌幅较大,市场信心较弱。利润方面,内地即期亏损1500元/吨;但新疆纺纱利润在850元/吨左右,维持新疆纱线开机率。

数据来源:紫金天风期货研究所

东南亚纱线情况

开机来看,越南开机稍有回升,主要是订单有改善,纱厂开机有所回升。进口纱外盘价格稳中有跌,越南环锭纺回落较多,印度巴基斯坦报价稳中略弱,暂无较大波动,当前从内外价差来看仅越南普梳稍有一定空间。

数据来源:紫金天风期货研究所

进口棉纱:3月集中到港,挤压进口利润

进口棉纱在3月到货量相对集中的情况下,现货市场销售呈现一定压力,与重心大多出现下移。利润方面随着近期到货成本的走升,以及现货价格的下行,部分货柜销售利润微薄或濒临亏损,市场出货心态将显得更加急迫。邻近4月下游及终端订单小有改善,内销市场广东成品布去库稍有加快。

数据来源:紫金天风期货研究所

全球:USDA公布种植意向

美国 - USDA公布种植意向报告

美国农业部(USDA)周四公布的种植意向报告显示,美国2024年所有棉花总种植面积将比2023年增加44.3万英亩,增幅4.3%。美国农业部种植意向报告显示棉花种植面积预估略低于预期,但同比增长,预计新年度美棉产量小幅增加。进入种植季后,关注得州土壤墒情。目前看,土壤情况良好。

数据来源:紫金天风期货研究所

美国 - ICE05、07依然维持强势,升水远月

ICE05合约on-call未点减少,注册仓单增加,短期逼仓情绪有所缓解。05、07合约盘面价格依然维持在90美分/磅以上,相交远月仍然存在大幅升水,07合约仍存逼仓的潜在可能性。目前ICE近月的强势是内外棉价难以下跌的主因,一旦潜在逼仓威胁消退,则远月合约的价格更贴近实际估值。

数据来源:紫金天风期货研究所

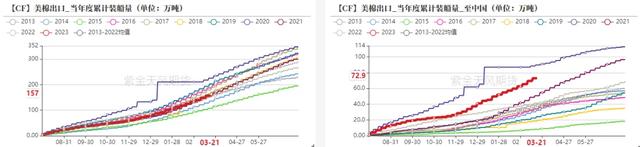

美棉出口周报:签约增长,装运下降

据美国农业部(USDA)报告显示,2024年3月15-21日,2023/24年度美国陆地棉出口签约量22291吨,较前周增长8%,但较前4周平均水平增长46%,主要买家士耳其(4654吨)、中国(3042吨,包括取消454吨)。2023/24年度美国陆地棉出口装运量81879吨,较前周下降9%,较前4周平均水平增长12%,主要运往中国(33210吨)、巴基斯坦(13484吨)、越南(13461吨)。2024/25年度美国陆地棉出口签约量16389吨,主要买家孟加拉国(4200吨)、土耳其(3995吨)、洪都拉斯(2588吨)、危地马拉(1884吨)、越南(1566吨)。

数据来源:紫金天风期货研究所

CAI调增印度棉产量

印度棉花协会(CAI)最新报告显示,截至2024年2月29日,CAI评估印度棉花2023/24年度棉花平衡表,与上月评估相比产量上调27万吨至526.49万吨,进口量下调3万吨,出口上调14万吨,期末库存维持不变。印度棉花公司的数据显示,2023/24年度籽棉总上市量本周增加到2392.8万包,占预期的77%。每日到货量约为61,500包。

数据来源:紫金天风期货研究所

巴西棉产量乐观、出口放缓

CONAB发布了2023/24季棉花产量的最新估计,皮棉产量为356万吨,比上月增加27.2万吨,产量预测创历史新高,未收作物目前状态良好。巴西棉出口2023年作物的基差报价遭受到严重的下行压力。连带2024年作物基差也有所减弱。出口活动的速度有所放缓。非官方估计表明,生产者的销售约占2023季作物的90%,2024季作物的60%,仅占2025季作物的15%。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。