本月,继横琴人寿董事长兰亚东宣布退休之后,又有一位资深寿险董事长宣布辞职。

2011年脱离原保监会人身险部副主任,空降富德生命人寿保险股份有限公司(以下简称:富德生命人寿)董事、副董事长职务,至今已有13年。回首方力过去27年的职业生涯,一半做监管,一半搞经营,随着一封辞职函的公开,这名59岁女将的职业生涯画上了句号。

《险企高参》综合多方信息了解到,富德生命人寿董事长方力日前提交了辞职函,公司对方力在其任期内的表现给予了高度认可。截至目前,新任董事长人选暂未公布,总经理岗位也尚未尘埃落定,徐文渊代行总经理职权。

单从业绩上看,掌舵近十年,方力任期内最后一份成绩单表现良好。2023年富德生命人寿实现净利润正增长,总规模保费收入超1100亿元;新业务价值同比提升超过2倍,新单价值率同步也有较大提升;四项核心继续率均超过90%。

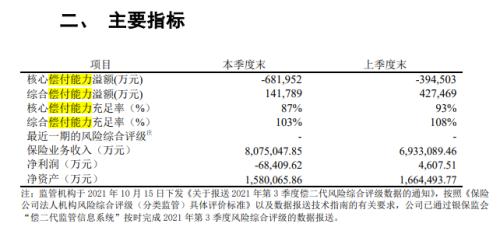

而这并不意味着背后没有隐忧。一方面,富德生命人寿2021年、2022年连续两年未披露年度报告,且2022年亦未披露偿付能力报告。最新的一份偿付能力报告显示,该司核心偿付能力充足率为87%,综合偿付能力充足率为103%,正在一步一步向向国家规定的红线逼近。

1

在任十年监管系董事长挂印而去富德生命人寿将帅齐缺

继横琴人寿董事长兰亚东宣布退休之后,又有一位资深寿险董事长宣布辞职。

《险企高参》了解到,近期富德生命人寿收到董事长方力向董事会提交的书面辞职函,因个人原因辞去公司董事、董事长及法定代表人等一切职务,相关事项待监管核准。董事长一职的继任者暂未公布。

据了解,方力生于1965年1月,今年59岁。早年间担任过中国金融工委正处级秘书,亦在原中国保监会担任过人身保险监管部监管处处长、第一届中国保险业偿付能力监管标准委员会委员,中国精算师协会第一届理事会理事,劳动和社会保障部第二届企业年金基金管理机构资格认定评审专家,中国保险行业协会第四届人身保险专业委员会副主任委员等。

2011年空降富德生命人寿,完成从“裁判员”到“运动员”的角色转变,并于2014年8月12日正式获批出任富德生命人寿党委书记、董事长,富德保险控股股份有限公司副董事长,至今任职将近10年。此次辞职后,方力仍担任富德集团副董事长。

方力照片

对于方力的离职,富德生命人寿对方力在其任期内的表现给予了高度的认可和衷心的感谢。公司指出,方力在担任董事长期间,勇于承担重任,尽职尽责,为公司的稳健发展和可持续经营作出了突出贡献。在她的领导下,公司成功实现了转型升级,迈向了高质量发展的道路,为公司未来的发展奠定了坚实的基础。

截至目前,富德生命人寿董事长面临空缺外,总经理的岗位也同样尚未尘埃落定。2023年3月1日,富德生命人寿发布公告称,经第五届董事会第九十二次临时会议审议通过,公司同意张汉平先生辞去公司总经理职务,指定徐文渊先生为临时负责人,代行总经理职权。

相关资料显示,徐文渊出生于1983年11月。于2006年10月加入富德生命人寿保险,现任富德生命人寿董事、临时负责人,富德保险控股股份有限公司执行董事(分管信息营运中心),富德财产保险股份有限公司董事;曾任富德生命人寿保险股份有限公司财务管理部财务报告处经理、董事长办公室主任助理、财务管理部副总经理、投资财务部总经理、第四届监事会职工代表监事,生命保险资产管理有限公司财务部总经理、公司财务负责人,富德控股(集团)有限公司副总裁、财务总监等职务。

2

连续两年未披露年报去年保费收入超1100亿重回八年前水平

从一名没有过任何商业机构管理经验的监管人士,到一家寿险公司的掌舵人,方力掌舵下富德生命人寿经营状况如何?

据公开信息,富德生命人寿年度报告披露仅到2020年,该司2021、2022两年均未披露年报,且2022年未披露偿付能力报告。据最新公开信息显示,2023年富德生命人寿实现了归母净利润正增长,总规模保费收入超1100亿元。

《险企高参》发现,富德生命人寿十年来可查主要经营指标波动巨大。一方面,保费收入自偿二代实施以来断崖式下跌,净利润亦不遑多让。另一方面,偿付能力逼近红线。

2016年对于富德生命人寿而言,无疑是一个至关重要的“分水岭”。在这一年,首先是原董事长张峻因故被协助调查;其次是“偿二代”政策的实施,万能险业务受到监管部门的重点规范。都对公司的业务运营产生了不小的影响。在多重压力下,富德生命人寿的保险业务收入出现了明显的下滑趋势。

年报数据显示,富德生命人寿在2015年净利润达到高峰,为95.37亿元。2016年因“偿二代”的实施,净利润亏损37.76亿元,2017年扭亏为盈达5.17亿元,但随后的两年净利润仅为1.85亿元和2.08亿元,低于2017年水平。直到2020年,受疫情影响及消费者健康意识的增长,利润创下“偿二代”实施以来的新高,但远低于2015年水平。

保险业务收入也有相似的波动,2016年创下高点以来,之后三年的保险业务收入,呈现阶梯状下滑,直到2020年才有所回升。根据最新数据显示,其2023年总规模保费收入超1100亿元,重回8年前水平。

方力曾在采访中表示,在产品设计、渠道建设、品牌影响力、人才技术等方面缺乏明显优势的情况下,中小保险公司破局的关键点在于找到在细分领域和场景下的刚需,通过机制的"小、快、灵"不断重塑和构建自己独特的核心竞争力。

除此之外,富德生命人寿尚未公布其2021年度及2022年度的信息报告。特别值得一提的是,2022年富德生命人寿也未公布其偿付能力报告。对此,公司给出的解释是受到了疫情以及“偿二代”一司一策确定过渡期政策的影响。根据相关规定,保险公司如果不能按时披露,需要公布预计披露时间,而富德生命人寿至今也未披露预计时间。对此有媒体表示,富德生命人寿在信息披露合规方面存在瑕疵。

值得注意是,根据2021年第四季度偿付能力报告显示,核心偿付能力充足率为87%,综合偿付能力充足率为103%,正在一步一步向向国家规定的红线靠拢。

2023年7月,方力曾表示,资本监管是保险监管的基础和核心。国际保险监督官协会(IAIS)有28条保险监管核心原则(ICPs),其中第23条规定:“监管机构要求保险公司符合有关偿付能力的规定。这些规定包括资本充足及资本所采取的合适的形式,以保证保险公司有能力承受不可预见的重大损失。”资本金是保险公司开展新业务和应对风险损失的经济基础,因而确保资本充足是保险公司资本管理和经营发展的基本目标。

本文源自:险企高参