最近,超长期国债绝对是投资场上的重头戏。

央妈推出的2024年超长期国债计划,规模1万亿,目前已经发行过两期,30年期利率是2.57%,20年期利率是2.49%,上线便被“秒空”。

这要放前几年,简直就是活久见。

当下市场利率持续走低,利息虽不算高,但胜在稳定。

能抢到,这是好事。但问题是很难抢得上!好多银行都不卖,只有少数几家在卖,额度也不高。

不过,抢不到,也没啥好可惜的。

在我看来,买一份30年期或20年期的国债,真不如买一份储蓄险。

啥是超长期特别国债?

我们一一拆解来看:

超长期:期限大于10年的

特别:这笔钱有专门的用途

国债:国家信用背书,向个人/机构借钱

像前阵子发行的30年期的,就可以理解为30年保本固定利率的理财。

半年给你一次利息,利率为2.57%。

如果你买了100万的超长期特别国债,每年有25700元的利息,每半年给你12850元,持有体验特别棒。

但30年后,到期了怎么办?

回顾过去10年的国债利率史,方向是:慢慢下降。

可以预见的是,到期之后国债的利率,大概率要比现在低。

再者,买超长期国债,很重要的一点是额度有限!本身就是主要让银行/机构来买的,个人不一定能抢得到。

所以,我们完全可以转换一下思路~

买不了国债,可以考虑买储蓄险

国债该有的特点,它都有,还多了几个优点。

总的来说,这两款产品都非常安全。

超长期特别国债由国家背书,违约风险几乎为0;储蓄险受国家保险法和保险保障基金制度保护,安全等级也不差。

并且投保之后,收益写入合同,100%的确定性。

另外,储蓄险还不用抢额度,几千块就可以做财富储备,还能拉长战线投入,减少资金压力。

资金使用上,储蓄险也更灵活,支持减保、退保、保单贷款等,有的产品还可以附加万能账户、信托等多种资金管理方式。

超长期特别国债理论上是每年付息,到期领取本金。这次的超长期国债,允许在二级市场交易,要是急着用钱,随时可以卖。

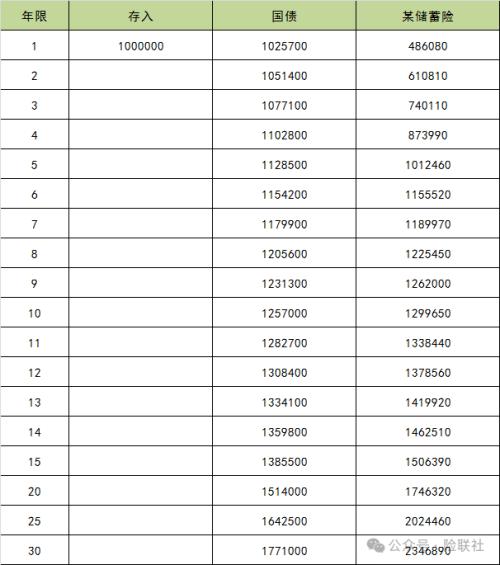

至于收益,我们就以2.57%利率的30年国债和预定利率3.0%的某储蓄险做下对比,假设一次性投入100万元。

在前5年,超长期国债更有优势,存入当年就有收益,而储蓄险因为前5年的封闭期,明显不如国债。

从第6年开始,储蓄险的收益开始反超国债,并一路领先。

30年满期时,国债是177.1万元,而储蓄险是234.7万元,比国债多了57.6万元,相当于我们最初100万本金的一半还要多。

之所以产生如此大的差距,一是储蓄险的预定利率比国债高,二是不同于国债的单利计息,储蓄险是复利计息,时间越久,收益越高。

写在最后

超长期特别国债,如果你真要买,一定要先想好两件事:

这笔钱大概啥时候用?

这笔钱预计用来干嘛?

如果你能买在低价,拿满30年或者你只是想规划5年之内的钱,那ok。

否则,5年以上还是储蓄险可以带给你更高的收益。

本文源自:险联社