[导语]1月上旬工业线材市场震荡下调,市场需求转弱。今期螺盘中小幅上涨,商家多谨慎观望,但节前供需矛盾或逐渐明显,市场缺乏支撑,节后供需关系调整及价格上涨或均需时间。

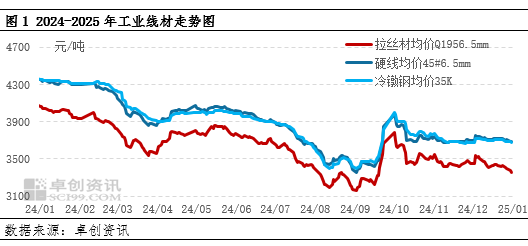

1月初工业线材市场产品呈现震荡下调趋势。具体分品种来看:截至1月10日,拉丝材195/6.5mm全国均价为3303.00元/吨,较12月末价格跌126.00元/吨,跌幅为3.67%;硬线45#/6.5mm全国均价为3677.86元/吨,较12月末价格跌39.29元/吨,跌幅为1.06%;冷镦钢35K全国均价为3667.50元/吨,较12月末价格跌42.50元/吨,跌幅为1.15%。1月上旬工业线材价格震荡回落,具体分析来看:首先供应方面,部分钢厂已于12月底完成检修,钢厂产线开工率上升,整体产量增加,同时北方供应偏紧态势略有缓解,南方市场持续缺货。其次需求方面来看,近期期螺持续震荡下调,加之钢坯回落,市场观望氛围增浓,多数商家谨慎采购,同时随着春节渐近,市场休市氛围增浓,甚至部分市场拉拔加工厂本周末开始陆续停工,整体市场需求明显降低,钢厂出货减少。最后从原料方面来看,焦炭第六轮提降落地,加之铁矿石价格震荡回落,成本端支撑减弱,市场整体稳中偏弱。

春节渐近,市场观望氛围浓,同时随着南北区域钢厂陆续公布冬储政策,市场部分商家对于冬储仍存不确定性。节前市场如何运行,年后市场如何开市?具体从以下几方面简要分析:

市场供应增加支撑减弱

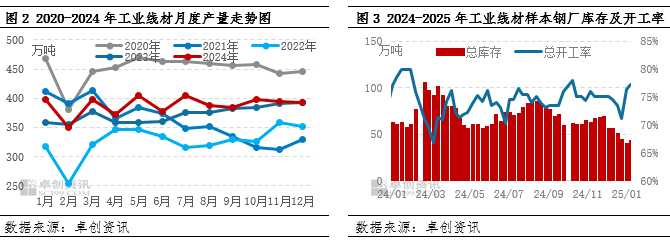

1月上旬钢厂陆续恢复正常生产,样本钢厂产线开工率继续上升,而近期钢厂库存有所增加,主要是期螺持续震荡下调,市场观望氛围浓,钢厂出货一般,库存较月初增加2.72万吨,尽管当前库存仍为年内偏低库存,但库存的小幅反弹导致多数商家心态转弱。春节前,多数钢厂维持正常生产,部分钢厂计划春节假期间检修,产量降低,但随着市场节日氛围增浓,钢厂出货减弱,且当前市场商家对于冬储意愿偏低,钢厂库存或增加,加之春节假期间累库,供应压力增大。

春节渐近需求预期逐渐减弱

1月上旬,监测样本钢厂日度出货量维持在1.01万-1.75万吨,平均单日出货量为1.19万吨,低于12月的1.74万吨,主要是因期螺震荡回落,商家心态转弱,终端采购不积极,同时进入腊月以来,终端采购意愿偏低,且对于冬储多数意愿不高,市场成交氛围逐渐转弱。而1月底即将迎来2025年春节,市场多数表示或于1月15-20日期间陆续停工,市场整体交投周期最长仅剩10天左右。而且随着交投氛围逐渐降低,市场需求不断减少,难以给予市场支撑。而对于年后而言,节前多数钢贸商虽然冬储意愿偏低,但部分钢厂协议户,在春节前10天以及春节后10天内,被动储货,市场不缺货的情况下,因节后市场终端需时间恢复正常,元宵节之前整体需求一般。

宏观消息影响提升商家对节后存向好预期

春节临近,节前市场很难有明确政策消息继续支撑市场,部分商家继续关注特朗普上台后的关税政策。而年后市场预期将会有更多的政策类消息释放,加之3月部分重大会议召开,市场预期届时适逢部分利多消息,以支撑开年后的行情。

综上所述,1月初部分钢厂陆续完成检修,整体产量预期增加,尽管部分钢厂表示春节假期间存检修计划,但终端下游表示1月15-20日即将陆续停工,钢厂出货继续放缓,加之春节后市场终端企业恢复生产需一定时间,钢厂库存预期增加。而春节前市场需求将持续减弱,直至市场交投为零。因此预期春节前后半个月内,市场供应逐渐增加,但需求持续减少,部分商家寄希望于明年会议释放利多支撑,因此预计春节前后工业线材市场价格先跌后低位震荡,价格或于2月中下旬开启反弹。