[导语]2025年春节前后工业线材价格呈现出异于往年的区间震荡走势,市场供需两弱而利多消息释放是节前价格震荡运行主要原因,节后首周市场仍处启动阶段,价格胶着,本文对工业线材行业复工情况进行了调研,发现元宵节后下游需求恢复速度加快,而检修、停产的钢厂此时暂未有复产计划,钢厂产线开工率偏低位运行,供需格局略有收紧,再加上往年元宵节后向好的宏观举措出台概率较大,市场参与者看涨心态仍存,预计元宵节后工业线材市场价格稳中趋强运行。

2025年春节假期后首周内工业线材价格震荡运行,市场多空因素交织,参与者心态不一,上下游玩家对后市价格走势的关注度逐步升温,本文将对行业复工情况、市场心态进行调研,为判断工业线材未来价格走势提供一定借鉴。

2025年春节前后,工业线材价格区间震荡,与以往多数年份价格上涨的表现有所不同。纵观近八年来春节前后工业线材市场价格走势情况,其中五年保持震荡上涨态势(如图1),进入2024年年尾、2025年年初,工业线材利润偏低,钢厂生产意愿下降,市场呈现出供需两弱状态,不过利多举措、消息逐步释放的情况下,价格震荡运行。截至2025年春节放假前夕(1月27日),拉丝材Q195/6.5mm全国均价为3397元/吨,较2024年12月底价格下跌32元/吨,跌幅0.93%,价格变动幅度不大。春节前价格的震荡势头一直延续到年后,假期后首周工业线材价格处于稳中调整状态,截至2025年2月7日,拉丝材Q195/6.5mm全国均价为3405元/吨,较2月5日小涨14元/吨,涨幅0.41%。主要原因有三,一是春节后市场处于复苏阶段,成交较为低迷,商家观望情绪浓,价格调整意愿不强;二是原料价格变动不大,炼钢成本小幅调整,成本端对工业线材价格支撑力度未发生实质性改变;三是期螺盘面先跌后涨,整体震荡运行,目前指向性不明显,多空博弈,工业线材价格小幅调整为主。

后续工业线材价格将走向何方?下面将根据行业上下游复工情况进行分析,详细情况如下:

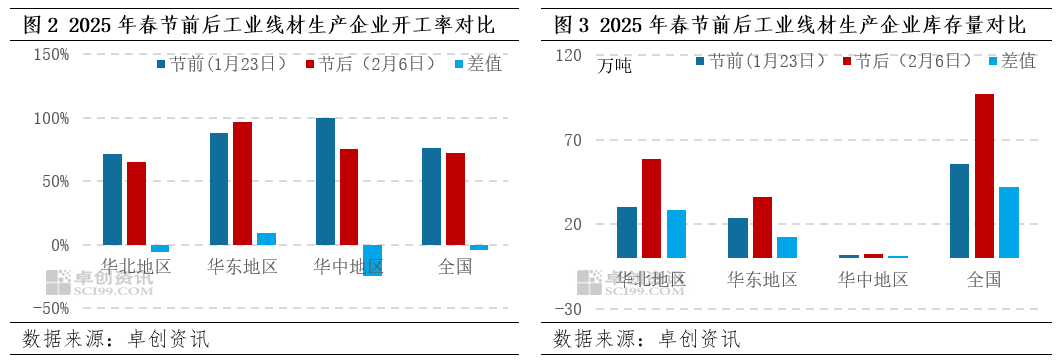

工业线材生产企业开工率下降,库存上升,供应端压力小增但弱于往年同期。卓创资讯对32家工业线材主流生产企业节后开工情况进行了调研,从图2中可以看出,春节假期后(2月6日)全国钢厂产开工率在71.82%,较节前(1月23日)下降4.55个百分点,钢厂开工率下滑的主要原因有三,一是工业线材利润整体偏低,钢厂生产意愿不足,部分产能向利润更高的钢铁品种倾斜;二是春节期间交投停滞,钢厂库存持续累积,截至2025年2月6日,全国样本钢企库存在97.18万吨,较节前(1月23日)增长41.83万吨,增幅75.57%,同比2024年春节后首周库存下降12.74%,钢厂库存高企,积极消耗库存为主;三是节前贸易商及下游企业冬储操作不多、刚需疲弱,节后下游终端企业逐步复产中,需求批量释放仍需时间,短期内钢厂对市场恢复的信心显不足,因而钢厂生产动力不足。

卓创资讯对主流钢厂检修、停产产线的后续复产计划进行了统计,发现部分钢厂产线复产时间暂不明确,需根据市场需求恢复情况来做出决定,仍有部分钢厂给出了相对明确的产线复产计划,后续随着钢厂库存量的消耗、市场需求的回暖,钢厂开工率或逐步回升,预计2025年2月底3月初钢厂产线开工率回升至76.36%。

综合来看,短期钢厂开工率仍偏低,预计2月末、3月初以后迎来回升。钢厂库存经过春节假期间累积上涨8成,但仍低于往年同期,供应端压力上升但弱于往年。

工业线材贸易企业基本开工,多数企业库存低于往年同期,出货压力不大。工业线材贸易商是连接上下游的关键环节,为了利用好节后的市场需求高峰期及优化库存管理,通常会选择尽早开工,卓创资讯对50家贸易商企业节后开工情况进行了调研,截至2025年2月8日,贸易商企业开工率达90%,复工时间多集中在正月初六至正月初十,另有7%的企业将在元宵节后复工。此外,四成左右的贸易商库存较节前上升,主要原因是,春节假期间市场交投停滞,而钢厂生产保持一定水平,部分钢厂资源下移到贸易商库,且节后开工第二日开始价格小涨,刺激部分贸易商拿货,再加上节后短期内出货不畅,半数以上贸易商库存量小幅上涨。仍有近六成左右的贸易商库存水平变化不大或略有下降,主要是春节前后工业线材价格震荡运行,商家对后市存谨慎心态,冬储少、节后拿货不积极,库存稳中有降。

考虑春节前两个多月市场处于部分资源紧缺的状态,贸易商库存量整体偏低,再加上节前价格震荡、市场预期走弱,致使冬储操作寥寥,节后部分商家观望情绪延续,拿货不积极。部分贸易商反馈,当前库存储备较去年同期下降超三成,出货压力不大。

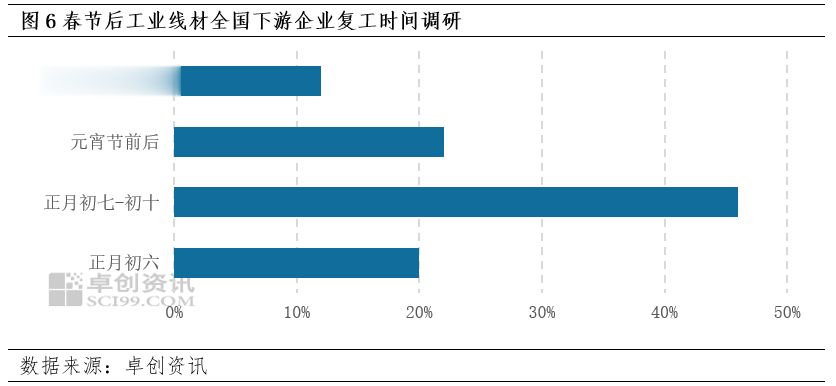

工业线材下游企业近六成复工,但观望氛围浓、部分外地工人尚未返岗,需求批量释放需待元宵节后。下游企业的生产活动通常与终端需求紧密相关,春节后,终端市场的需求并不会立即恢复,尤其是在基建、房地产等重点领域,再加上劳动力短缺等问题,下游企业复工时间整体晚于贸易商,根据卓创资讯对50家下游企业节后复工复产情况调研数据显示,2025年下游企业开工时间多集中在正月初八至正月初十,截至2025年2月7日,下游企业复工比例将近七成,但已经复工的下游企业因市场价格波动方向暂不明确,且节后新订单尚未集中跟进,观望情绪浓,采买量并不大。目前未复工复产的下游企业多集中在华北地区,其中河北市场下游企业开工率仅在50%左右,主要是华北地区劳动力市场存在人员流动大的特点,春节后短期内部分员工尚未回归,且气温偏低的情况下,户外施工项目未启动,部分企业的订单量较少,开工意愿不强。预期元宵节后将再次迎来一波下游企业复工潮,春节前冬储操作偏少的情况下,或释放一定补库需求。

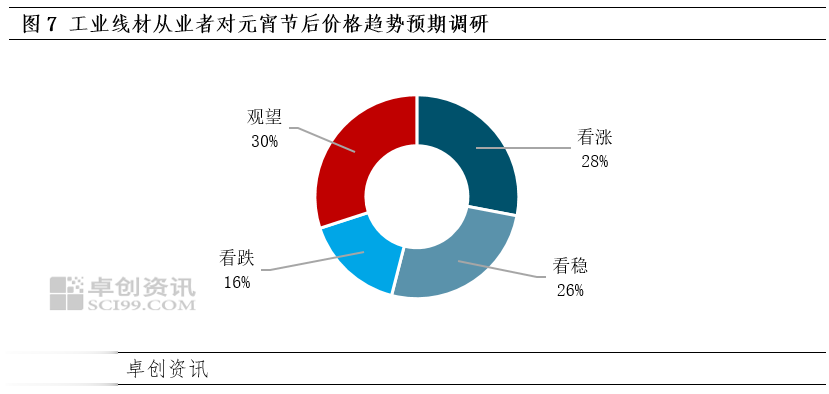

市场从业者对元宵节后工业线材价格走势预期不一。受传统节日、劳动力供应、市场需求、供应链协同以及心理预期等多种因素的综合影响,工业线材市场需求集中恢复时间多在元宵节后,因此卓创资讯对工业线材市场100位从业者对元宵节后的市场预期情况进行了调研,持看涨、看稳、看跌、观望心态的分别占比28%、26%、16%、30%,其中持观望心态从业者数量相对较多,主要是当前市场多空因素交织,行情尚不明朗,不过也有五成从业者认为今年钢厂库存少于去年、社会库存偏低,元宵节后价格上涨概率大于去年。

综上所述,2025年春节前1个月及春节后三日内,工业线材价格呈现出异于往年的区间震荡走势,市场供需两弱而利多消息释放是节前价格震荡运行主要原因,当前仍处于春节假期之后的市场过渡运行阶段,供应端多数钢厂正常生产、库存累积,而需求端受部分外地工人尚未返岗、观望心态及资金周转等因素制约,采购操作少,这种供需错配导致市场成交难以有效放量,贸易商多持谨慎观望态度,现货市场调价动能不足。元宵节后下游需求恢复速度加快,而检修、停产的钢厂此时暂未有复产计划,钢厂产线开工率偏低位运行,供需格局略有收紧,再加上往年春节后初期向好的宏观举措出台概率较大,市场参与者看涨心态仍存,预计元宵节后工业线材市场价格稳中趋强运行。