美国投资者对收益的需求正推动标普500指数股息期货和期权市场的增长。在这个衍生品领域的小众角落,美国长期落后于欧洲。

这类合约押注于EuroStoxx50指数等gauge中企业的累计股息支付,在欧洲长期以来一直很受欢迎,是投机企业股息和对冲长期负债的工具。如今,美国正在迎头赶上。

2025年上半年,芝加哥商品交易所的股息期货交易量增长了40%。标普500指数股息期权的总未平仓合约在过去一年增长了两倍多,尽管基数较低——因为这些工具在2024年1月才刚刚推出。

“自从芝加哥商品交易所推出这些产品以来,我们看到标普股息期权的交易量每天都在增长,”伦敦经纪商万景资本的董事总经理纳比尔・侯赛因表示,“由于美国的股息增长逐年呈现更稳健的态势,我们确实看到有买家买入看涨期权和看涨价差,但上行行权价不像我们在欧洲股息产品上通常看到的那样陡峭。”

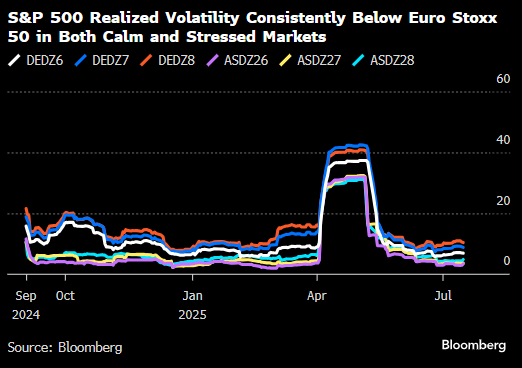

在平静和紧张的市场中,标普500指数的实际波动率始终低于EuroStoxx50指数

(图表代码:DEDZ6、DEDZ7、DEDZ8、ASDZ26、ASDZ27、ASDZ28)

(数值范围:0-60,时间范围:2024年10月-2025年9月)

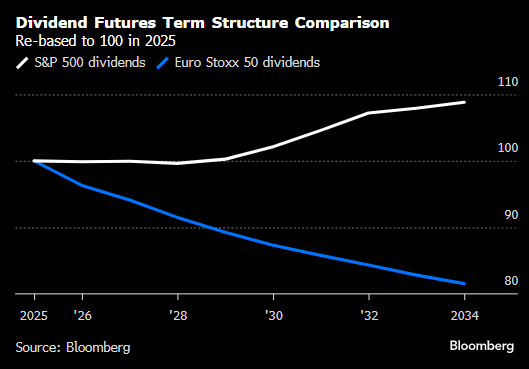

这两个市场存在显著差异,凸显了企业文化的不同以及美国更活跃的散户交易。以期货曲线形态为例,两个地区截然相反。美国较长期限的股息合约价值更高,而欧洲期货的期限越长,价格越低。

瑞银集团美国股票衍生品研究主管马克斯韦尔・格里纳科夫在接受采访时表示,一个可能的原因是:美国企业的股息支付往往比欧洲更可靠,在欧洲,市场冲击可能导致企业削减股息。他补充说,一些美国首席财务官在维持高股息支付方面可能比欧洲同行更固执。

股息期货期限结构比较(以2025年为基准,设为100)

(图表标题:标普500指数股息、EuroStoxx50指数股息)

(数值范围:80-110,时间范围:2025年-2034年)

格里纳科夫称,亚马逊等科技巨头有望最终开始支付股息,这也推动标普500指数的期货曲线表现优于EuroStoxx50指数。另一个可能使欧洲市场波动性更大的因素是成分股数量较少,这意味着单一企业股息支付的变化可能产生过大影响。

期权的发展使投资者能够更细致地看待企业将向股东支付多少股息,这受到与更广泛股市许多相同基本面因素的影响。

虽然从长期来看,美国企业的股息支付预计会增加,但达到这些水平的道路可能充满波折。今年4月就充分说明了这一点,当时由于对更广泛的市场崩盘的担忧,2026年12月到期的标普股息合约在几天内下跌了11%。

“4月的关裞举措告诉我们,实现这一目标的道路可能不是线性的,因此有可能创造一种波动环境,吸引更多样化的交易对手,”侯赛因说。

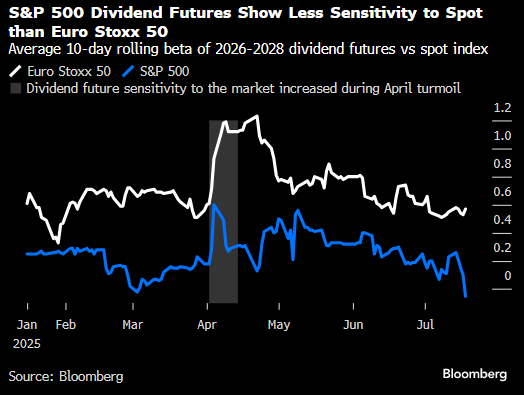

标普500指数股息期货对标普指数现货的敏感度低于EuroStoxx50指数股息期货对其现货指数的敏感度

2026-2028年股息期货与现货指数的10天滚动平均贝塔值

(图表标题:EuroStoxx50指数、标普500指数、股息期货对市场的敏感度在4月动荡期间上升)

(数值范围:0-1.2,时间范围:2025年1月-7月)

包括基兰・戴蒙德在内的瑞银策略师上个月指出,由于美国企业股息的波动相对于历史实际波动率更大,那些在股息市场被视为更具防御性的领域拥有更高杠杆敞口的投资者遭受了更大损失。

这导致标普500指数股息期权曲线重新定价,4月后看跌期权的报价显著上升,押注股息支付将大幅减少。

从基本面来看,欧洲和美国的机会似乎都转向了2027年,2026年的期货相对于机构经纪人估算系统(IBES)对这些年份的预测仅提供了较小的上行空间。

与欧洲的对冲基金通过看涨比率和看涨蝶式价差获得股息上行敞口的方式类似,格里纳科夫看好在标普500指数股息上采用类似策略。

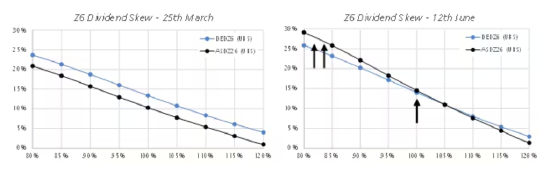

EuroStoxx50指数与标普500指数股息比较

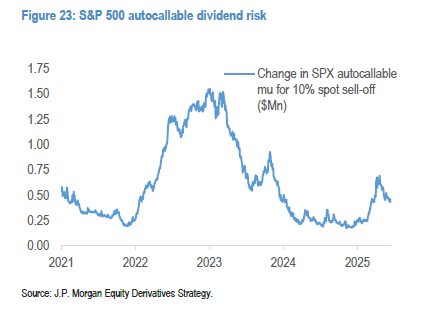

欧洲庞大的结构性产品市场也产生了在美国不太明显的连锁反应。欧洲的银行通常会转向EuroStoxx50股息市场,为自动赎回型产品(一种在一篮子股票升至特定阈值以上时支付高票息的结构性产品)的发行进行对冲。

格里纳科夫表示,该地区的交易商通常“因结构性产品工具而长期面临股息风险,因此他们需要卖出整条曲线”。这可能会拖累较长期限的合约。

相关报道:对冲基金在欧洲股息市场的影响力日益增强

尽管4月出现了价格波动,但标普500指数的股息错位可能不如EuroStoxx50指数极端,因为美国的自动赎回型产品发行通常涉及“最差表现”篮子,其中股息敏感度在表现最差的部分累积——而标普500指数最近很少成为最差表现的部分。

摩根大通策略师在6月的一份研究报告中写道,结构性产品的持仓“表明,如果市场抛售,自动赎回型产品对冲者的技术性抛售可能对标普500指数股息构成适度风险”。

芝加哥商品交易所表示,股息期权的兴起意味着期货曲线比以往任何时候都更准确。该公司股票、外汇和另类产品全球主管蒂姆・麦考特表示,这些工具使投资者“能够更精确地管理他们所关注的股息水平”。

麦考特补充说,上市衍生品市场中对冲者和投机者之间的日常博弈,让投资者更准确地了解市场对未来股息支付路径的共识。

“如果每个人对标普股息的走向都有相同的长期看法,这个市场就不会运转,”他说。