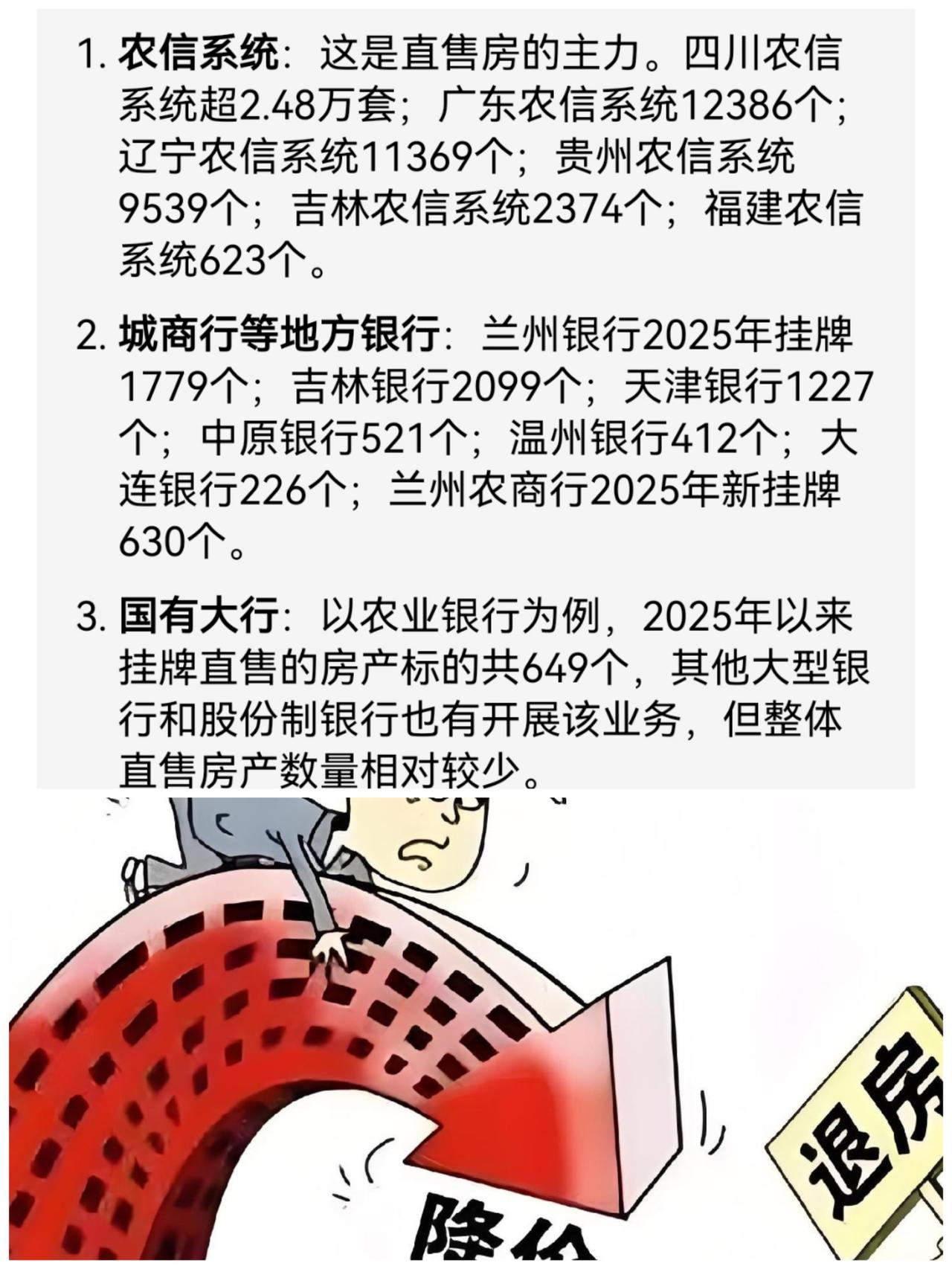

这两天最热的消息莫过于"银行直供房",即是银行把企业和个人断供的房子,直接以比市场价低25%的价格卖给购房者。 美名其曰,银行直售,没有中间商赚差价。 但有意思的点也在这里: 大家来想一个事好了,就这25%的折价,优惠算是很大吗? 这要看跟谁,如果我们去对比个人卖家扣扣索索的降价,25%的降幅确实不小,但如果你去对比法拍房的平均77.29%变现折扣率来看,这个价格只能算还合理。 那问题来了,既然价格折扣差不多,那银行为什么不把这些房产走法拍程序,而是要自己搭建平台,去走直售呢? 很简单,最直接的点,是银行现在上不了法拍房了 之前只要贷款人断供,银行就可以直接收走房产走法拍,但在今年初,央行明确要求了银行要对特殊原因断供者给予最长 12 个月的宽限期,期间不得启动法拍程序,等于限制了法拍房的源头供应。 随之而来的,是2025 年 6 月全国法拍房新增挂拍量同比下降 17.2%,部分城市如成都、杭州的挂牌量降幅超 30%,银行被迫转向协商还款、债务重组等替代方案,现在不少银行都有「断供缓冲期」,允许借款人延期 2年还款。 断供缓冲期看上去还挺人性,但问题是,在房地产下行周期这块,这会给银行带去极大的风险。 过去法拍房没什么风险,虽然法拍房拍卖周期动则一两年,但过去是房地产上行周期内,房价在涨,拍卖周期越久,房价涨得越快。 但现在这个逻辑是反过来的。 现在房价处于一个加速下跌的过程,别说一年两年的价格变化了,就现在一线城市的同一套房产,年初价格和当下价格可能就差了20%,现在是越晚卖房,亏得越多。 但对银行来讲,现在法拍房不让上,但还得想办法处理这些资产,肯定就得去想其他办法。 之前银行是没有其他方法可操作的,因为按照过去的合规要求,银行想要处理违约抵押的房产,必须上法拍市场。 法拍模式看上去不算高效,但确实很合理。 因为你如果让银行各自处理自己的法拍资产,那难保银行内部人员不会监守自盗,把好房子留给自己,把坏房子留给公众。 而虽然说给到法拍平台也会有这样的问题,但至少可以集中监管,减低监管成本,至于其中产生的周转周期久这个问题,在过去房地产上涨周期,确实也能接受。 因为在房地产上涨阶段,不管什么时候卖,法拍都是不会影响到银行利益的。 但随着2021年房地产到达历史性顶点后,这种情况瞬间就变了,因为从房地产周期从上涨变成了下跌,而按照过去的法拍逻辑,银行利益无疑就会出现受损。 2022 年银保监会出台了 12 号文「加快抵债资产处置,原则上 2 年内变现」,也就是从2022年开始,政策逐步允许银行通过协议抵债、直售、资产转让等多元方式进行债务处置。 政策口一开,跟着就有银行敢为人先,例如四川农信系统通过直售模式在 2024 年挂牌 2.4 万套房产,占全国银行直售房源的 40%,直接打开了潘多拉魔盒。 所以现在摆在银行面前的路径是很清晰的。 第一条路,走传统路线上法拍,问题巨多,一个是流转周期长,平均 2-3 年,另一个是折价率高,平均 31.3%、最后还有高居不下的流拍率,最后还要给各方付出不菲的渠道费。 第二条路,走银行直供,流转周期快了就一两个月,因为流转快,折价率也跟市场最贴近,也就是20%左右撑天了,哪怕流拍,还能迅速降价寻求再次出手。 这两种渠道截然不同的路径,如果你是银行,你怎么选? 不用去想,银行能选的,肯定是后者,迅速把抵押的房子产权搞清楚,然后通过自己的平台或者其它拍卖平台进行快速变现。 大家是不是感觉这样很美好,银行快速变现了房产,盘活了资产,购房者也买到了便宜的房子。 但问题是,代价是什么呢? 不用想,代价就是现行房地产的继续下行。 答案是跟着银行直供房直降20%。 这里要说明一点,法拍房是没有这个效果的,因为法拍房一个是产权不清晰,很多购房者不敢去赌,另一个是法拍房的流通周期久,而且参考价格不完全遵循市场,所以对市场造成冲击的力度,要缓慢得多。 但银行直供房,没有这个问题,一两个月的流通周期,能够瞬间作用到当地的房价上,然后迅速把这些区域的二手房价格给打崩。 而被打崩的二手房价格,受损的则是每个手里还持有的房屋资产的我们。 当然这个时候可能大家也会问,银行这不是再砸自己的盘吗,如果房地产继续跌,那银行自身的抵押物不也会继续下降吗? 答案是会,但银行没办法。 即使有一个银行现在想要维护市场价格而选择保价,但也架不住其他银行会选择银行直供房而把价格给打下去,用通俗话讲就是。 即使你不砸盘,你也不能保证你的同行不砸盘,那你成为被同行砸盘的人,为什么不成为那个砸同行的盘的人呢? 先砸盘的人不一定受益,但被砸盘的人一定亏损,就这么个道理。

这两天都在议论银行开始卖房很多人都认为是好消息,说可以随便挑,可我在银行工作的

【5评论】【2点赞】