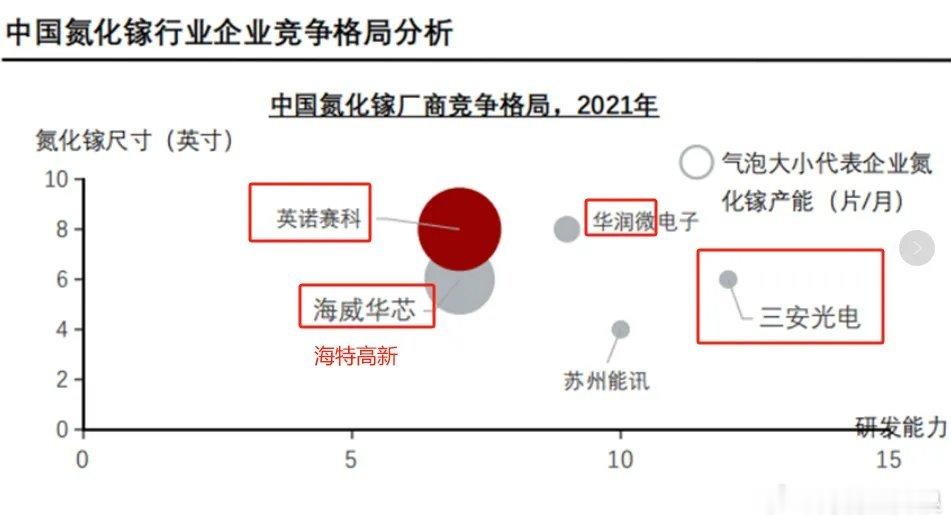

氮化镓板块梳理分析氮化镓作为第三代宽禁带半导体材料,凭借3.4eV宽禁带、高电子迁移率和耐高温、抗辐射等特性,正引领半导体产业升级。2025年全球市场规模预计突破50-65亿美元,年增长率超30%,到2030年有望达300亿美元,汽车和数据中心领域增速最高,年复合增长率超70%。氮化镓概念股英诺赛科全球氮化镓绝对龙头,覆盖15V-1200V全电压范围。拥有两座8英寸硅基GaN晶圆厂,月产1.3万片。与英伟达合作开发800V高压DC方案,AI数据中心业务增长180%,车规级器件通过AEC-Q101认证。闻泰科技汽车半导体全球龙头,构建40V-700V全系列GaN FET产品组合。控股安世半导体拥有芯片设计到封装测试全产业链能力,全球功率分立器件排名第三、中国第一。华润微国内IDM功率器件龙头,建成国内首个8英寸硅基GaN生产线。氮化镓芯片累计出货超1亿颗,产品覆盖全系列功率器件,已在消费电子和工业领域完成多家核心客户导入,积极布局车规级应用。三安光电国内化合物半导体龙头,湖南三安硅基GaN月产能2000片,6英寸射频GaN已量产。开发人形机器人双向开关器件,计划2025年切入头部机器人供应链。氮化镓100V平台已通过车规与工规认证,正构建射频硅基氮化镓代工平台,服务国内外客户。士兰微IDM模式功率半导体龙头,6英寸硅基GaN产线量产。消费电子氮化镓快充芯片市占率超50%,产品应用于小米、华为等头部企业,已布局射频氮化镓,进入5G基站供应链。捷捷微电国内射频氮化镓龙头,6英寸硅基GaN试线量产,5G基站PA模块市占率20%。专注高压氮化镓器件,1200V GaN-on-SiC MOSFET已通过认证,计划2025年量产车规级产品。在射频和功率器件双领域发力,业绩稳健增长。海特高新高可靠性氮化镓芯片工艺专家,碳基氮化镓产品已量产,具有更高电子迁移率与热稳定性。子公司海威华芯建成6英寸GaN射频芯片生产线,技术水平国内领先。产品应用于航空航天、军工、卫星通信等高端领域,是国防信息化建设重要供应商。纳微科技高性能GaN功率芯片设计商,产品具有高集成度和低功耗特性。与长城电源合作开发AI数据中心专用2.5kW模块电源,已进入多家知名电源厂商供应链,市场份额持续提升,在高效电源管理领域竞争力突出。芯朋微专注功率半导体和GaN技术,产品应用于消费电子快充、工业电源和汽车电子。已开发多种GaN功率器件,性能达国际先进水平。在小功率GaN应用领域具独特优势,是国内少数具备完整GaN产业链设计能力的企业之一。聚灿光电专注GaN基高亮度蓝绿光LED外延片和芯片,国内重要GaN光电材料供应商。产品应用于显示背光和照明领域,同时积极拓展GaN功率器件业务,业绩增长受益于氮化镓业务。华灿光电GaN外延与芯片领域重要企业,Mini LED和Micro LED技术领先。同时布局射频GaN和功率GaN,已与多家通信设备厂商建立合作。2024年营收稳步增长,在显示和通信双赛道发力。扬杰科技功率半导体IDM企业,积极布局第三代半导体。已开发GaN肖特基二极管和MOSFET产品,应用于消费电子和新能源领域,在功率器件国产替代浪潮中受益明显。斯达半导国内IGBT模块龙头,积极拓展GaN功率器件业务。已开发GaN-IGBT混合模块,应用于新能源汽车和工业变频领域。在高压大功率应用场景具技术优势,是国内少数具备IGBT和GaN双技术平台的企业。铭普光磁子公司东莞安晟半导体专注GaN技术,从事芯片设计和制造。产品应用于电源适配器和通信设备,已进入多家知名消费电子品牌供应链。在高效电源管理领域技术积累深厚,业绩保持稳定增长。亚光科技射频氮化镓器件制造商,产品应用于雷达、通信和电子对抗领域。已开发多款高性能GaN射频放大器,技术水平达国内领先。在军工和航天领域市场份额持续提升,是国防信息化建设的重要供应商。蓝科高新参股公司江苏能华微电子专注GaN射频技术,已开发高功率GaN射频芯片,应用于5G基站和卫星通信。母公司提供技术支持和市场渠道,协同效应明显,在射频氮化镓领域潜力巨大。华润材料与华润微协同布局GaN产业链,提供材料和技术支持。在GaN封装材料和散热解决方案领域具优势,为产业链下游提供配套服务。在半导体材料国产化趋势中受益明显,业务增长稳健。总结氮化镓产业正迎来技术成熟与市场爆发的黄金期。中国企业凭借政策支持、成本优势和产业链协同,已在全球竞争中占据重要地位,随着8英寸硅基氮化镓技术成熟、成本下降和车规级认证加速,氮化镓产业将迎来新一轮爆发,相关概念股有望持续受益于国产替代和应用场景拓展双重红利。