文/西风

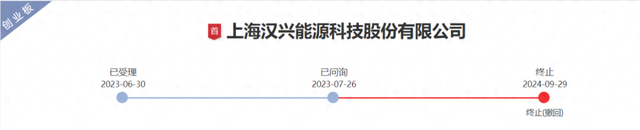

9月29日,深交所公布对上海汉兴能源科技股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构长江证券撤回申报/保荐。公司申报IPO于2023年6月30日获得受理,2024年1月19日公布了首轮问询回复。公司于2024年2月2日收到第二轮问询问题,但未见公布回复。公司本次IPO拟募资2.8506亿元。公司最近一版招股书申报稿是2024年6月29日公布的。

公司前身有限公司成立于2010年9月,2020年11月整体变更为股份公司。目前注册资本1.069亿元。公司控股股东、实际控制人均为纪志愿、吴芳、李明伟。三人控制的公司的股份表决权比例合计为68.58%。纪志愿,男,1963 年 12 月出生,现任公司董事长兼总经理。吴芳,女,1971 年 6 月出生,现任公司董事、常务副总经理兼董事会秘书。李明伟,男,1964 年 11 月出生,现任公司董事兼副总经理。

一、公司进入“国内氢能企业 TOP50 榜单”,公司无自行生产环节

公司是一家专业从事氢能产业(上游制氢、中游运输、储氢、加氢站)相关技术的技术开发、咨询设计、成套制氢装备集成、总承包、工业气体投资、运营为一体的综合服务供应商。

公司累计完成设计和制造的各种类型的成套技术装备数量为1138 套,其中氢能行业相关业务的业绩数量为 709 套。根据公开数据显示,2022年国内氢气产量为 4004 万吨,公司经测算的已投产装备的氢气产能达到 572 万吨/年,公司的业绩数量众多、技术种类齐全。公司及下属企业上海汉兴、安徽华东均为高新技术企业,且公司和上海汉兴于 2022 年被上海市经济和信息化委员会评为“上海市‘专精特新’中小企业”和“上海市‘创新型’中小企业”;安徽华东于 2023 年被安徽省经济和信息化厅评为“安徽省专精特新中小企业”。公司拥有 10 项发明专利,100 项实用新型专利,41 项软件著作权,以及相关专有技术。2021 年 12 月,在首届氢能国际(中国南海)主题峰会暨 2021 全球氢能企业 TOP100 榜发布会上,公司进入“国内氢能企业 TOP50 榜单”。报告期内,公司主营业务收入构成情况如下:

公司经营活动中无自行生产环节,制氢装备供应及专用产品销售业务主要采用外购或外协的经营模式,由公司制定设计方案并提供专业图纸,同时将外购或委托第三方加工生产的零部件运送至客户指定场地并组装。

二、最近一年扣非净利润、最近3年研发投入复合增长率都只是踩线达标

2021年、2022年、2023年,公司实现营业收入分别为29603万元、38916万元、48836万元,扣非归母净利润分别为4921万元、6545万元、7166万元。

公司 2021-2023 年度研发投入复合增长率为 16.71%,2023 年度研发投入金额为 2443.57 万元,2023 年度营业收入 4.88 亿元,符合《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024 年修订)》第四条“最近三年研发投入复合增长率不低于 15%,最近一年研发投入金额不低于 1000 万元,最近一年营业收入金额达到 3 亿元”的规定。但是公司 2021-2023 年度研发投入复合增长率为 16.71%,比最低标准(15%)只高了1.71个百分点,属于踩线达标。

公司选择的具体上市标准为《深圳证券交易所创业板股票上市规则》第2.1.2 条“(一)最近两年净利润均为正,累计净利润不低于 1 亿元,且最近一年净利润不低于 6000 万元”。但公司2023年扣非净利润7166.34万元,只比上市标准6000万元高出19.44%。

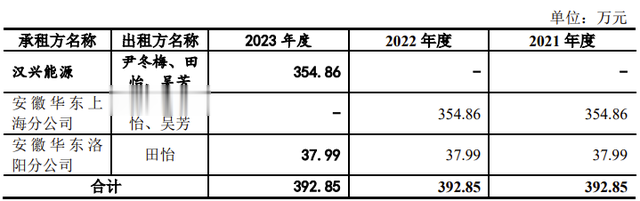

三、2023年关联销售2677万元,每年393万元向实控人租赁房产作为办公场所

2023年,公司分别向昆仑汉兴、曲靖德方实现关联销售2210万元、467万元,合计2677万元。这一关联销售占2023年销售增量9920万元的26.99%,为2023年营收实现同比增长做出了较大贡献。

昆仑汉兴系公司参股子公司,其主要业务为向当地工业园区供应氢气。昆仑汉兴基于自身业务发展需求,向公司采购制氢装置,交易背景具有合理性,定价以市场价为基础,经双方协商定价,价格公允,销售金额及收入根据股权比例按照权益法进行核算。曲靖德方系公司子公司云南汉兴的少数股东德方纳米的全资子公司,公司工业气体业务所处的工业气体行业内,多家同行业公司根据自身的技术特长或市场覆盖以合作的方式共同开拓某一地区市场或合作某类型项目属于行业惯例,该种合作通常会体现为与客户合资成立子公司的方式,因此会存在客户入股子公司的情形。

公司及子公司没有自有房产。公司租赁实际控制人纪志愿配偶田怡、实际控制人吴芳及实际控制人李明伟配偶尹冬梅的房产,公司控股子公司安徽华东洛阳分公司租赁实际控制人纪志愿配偶田怡的房产,作为办公场所。2021年、2022年、2023年关联租赁金额均为392.85万元。

首轮问询中,审核中心要求公司解释重大关联租赁的必要性及公允性,是否存在实控人低价出租变相承担成本费用的情况。

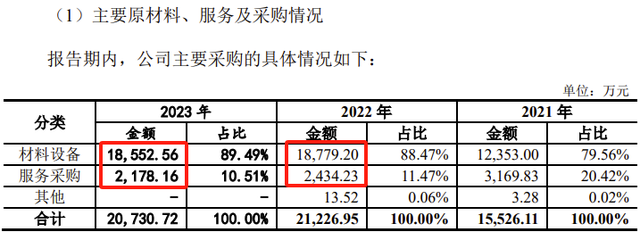

四、2023年营收同比增长25%,但采购金额同比下降10%,2023年底存货同比下降21%

2023年,公司实现营收同比增长25.49%,但2023年采购金额20731万元,同比下降10.52%。其中材料设备、服务采购均同比下降。

报告期各期末,公司存货全部由公司未完工项目的合同履约成本构成。2023年底,公司存货账面价值为22774.54万元,同比下降21.80%。

五、客户变动较大

报告期内,公司前五大客户变动较大,主要由公司的业务特点决定。制氢装备及专用产品不属于需要频繁采购更换的产品,通常情况下相关产品有较长的使用寿命。因此,公司对现有客户实现再次销售通常存在一定的时间间隔,由此导致每年新增客户较多、主要客户变动较大。报告期三年都名列前五大客户的只有一家公司:自贡硬质合金,凑巧的是,三年都是第三大客户。

报告期内,按同一控制下合并口径披露的公司前五大客户情况如下:

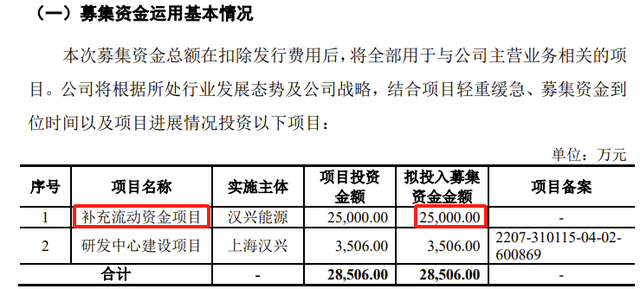

六、超过87%的募集资金用于补充流动资金

公司本次创业板IPO拟募资2.8506亿元。募投用途有两个,一是25000万元用于补充流动资金,占募投资金的87.70%;二是3506万元用于研发中心建设项目。

七、实控人之一曾因饮酒驾车,被吊销驾照、行政拘留10天、罚款2000元

2021 年 10 月 12 日,公司实际控制人、董事兼副总经理李明伟因饮酒驾车,被上海市交警总队处以吊销驾驶证,行政拘留十日,罚款 2,000 元的行政处罚。截至本招股说明书签署日,李明伟已缴纳罚款并依法解除行政拘留,本案件已经执行完毕。

八、关于核心技术及其创新性

公司发明专利均于 2005 年至 2012 年之前取得,获取时间较早;公司于 2015 年至 2023 年共申请发明专利 7 项,截至目前均仍处于实质审查阶段。审核中心要求公司说明公司发明专利与主要业务的匹配性;结合行业内主流技术发展趋势、更新迭代速度等,说明公司早期获得的发明专利是否仍具有利用价值和技术先进性,新申请的发明专利审批周期较长的原因,相关专利获批是否存在障碍。

公司 9 名核心技术人员中,有 8 人来自中石化洛阳工程有限公司。其中,董事、高级顾问王兴敏薪酬 121 万元,计入研发费用的占比由 2020 年的 45.66%上升至 2022 年的 94.34%。审核中心要求发行人说明董事、高级顾问王兴敏在公司具体职责、工作内容及薪酬水平的合理性,其入职发行人的背景,与公司获取中石化业务是否存在关联;包括公司实控人在内的多名核心技术人员均来自中石化洛阳工程有限公司的背景情况,发行人核心技术的权属是否清晰、是否存在纠纷。