近期,《黑神话:悟空》的人气持续高涨。据SteamDB数据显示,该游戏的在线峰值人数在70万人以上,目前玩家数量位列平台第四位,并且在Steam平台上的销量已接近2000万份,总收入超过66亿元人民币。

凭借其出色的品质和创新性设计,《黑神话:悟空》在游戏市场上取得了非常不错的成绩,其开发商“游戏科学”的估值也已达到18亿美元,与育碧的市值旗鼓相当。

这款大热游戏的背后,除了有股东腾讯、英雄互娱的支持以外,还有多家上市公司的身影。例如海信电视为《黑神话:悟空》的全球官方合作伙伴;汉仪股份参与联合开发的定制字体已应用到游戏界面;浙版传媒为游戏的出版方,但不参与游戏收益分成等等。

随着游戏的爆火,相关硬件配置产品也迎来销售热潮。今天要说的康冠科技[001308.SZ],其KTC品牌旗下的多款电竞显示器都能为《黑神话:悟空》等3A游戏的丰富色彩和细腻画面提供强有力的支持,未来公司还将在电竞显示器领域加大投入布局,不断推出新品。

1、存在的主要风险

康冠科技的主要产品包括智能交互平板、创新类显示产品、专业类显示产品、智能电视等,其中智能交互产品和智能电视贡献了80%左右的收入。

公司最初由生产LCD TV起家,随后进军商业显示领域,开发智能交互平板、电竞显示器、拼接屏等多个商业显示产品,并于2022年3月登陆A股市场。

客户主要集中在海外,自2014年来,海外市场份额逐年提升,截止2023年末,海外市场收入占总营收的比例约84%,因此不可避免地涉及汇率问题和国际贸易摩擦风险,但最主要的还是应收账款的回收。

随着公司销售规模不断扩大,应收账款余额逐步高涨,近三年占营收的比重分别为14%、18%和27%,也就是说,营收中赊销部分越来越高。叠加周转天数的上升,应收账款的坏账风险也在逐步增加。

值得注意的是,公司部分客户存在第三方回款的情形,主要包括同一控制下公司代付和外汇储备不足国家的客户指定第三方公司支付货款。

据招股说明书披露,2019至2021年第三方回款的金额占营业收入的比例分别为 7.93%、13.66%和14.21%,虽然暂时不存在因第三方回款导致的货款归属纠纷,但由于公司日常经营实际回款中,无法彻底杜绝第三方回款的情形,因此未来可能存在因对第三方回款管控不力而导致销售回款受阻的风险。

2023年公司确认坏账损失1.06亿元,同比增长近2倍。经营活动现金流净额约2.6亿元,同比减少了一半。虽然公司营收规模逐步增长,但对销售回款环节的控制还有待加强。

除了应收账款回款难以外,存货带来的减值风险也不容小觑。存货主要包含原材料和库存商品,二者合计占比约80%,其中最主要的原材料为液晶面板。

2023年度液晶面板市场整体价格波动较大且迅速,公司订单增长较快,也加剧了采购需求及库存量。

随着存货周转天数的波动,存货跌价损失也起伏不定。之所以存在转回的情况,是因为以前减记存货价值的影响因素已经消失,减记的金额予以恢复,可以在原本已计提的存货跌价准备金额内转回并计入当期损益。

但今年上半年,存货周转天数由上年同期96天增长至110天,确认存货减值损失约3404万元,同比增长了2倍多,在公司增收不增利的情况下更添一丝阴影。

2、2024年半年报业绩

2024年上半年整体来看,智能交互显示行业海外需求逐步恢复,新兴市场出现明显需求。另外,随着文娱、直播和运动等日常活动对显示产品个性化需求的不断提升,创新类显示产品激发了消费者的潜在需求,带来了全新的增长动力。

康冠科技也迎来了春天,其智能交互平板在生产制造型供应商中的出货量全球排名第一;智能电视在全球TV代工市场中的出货量排名第四;KTC品牌电竞显示器在中国电竞显示器线上零售市场中的销量排名第三。

今年上半年公司实现营收66亿元,同比增长32.76%;获得归母净利润4.09亿元,同比减少24.89%。增收不增利的主要原因在于:主营业务成本的增速超过营收,实际上也说明了公司盈利能力下滑。

分产品来看,近三年占主要地位的智能交互显示产品和智能电视的毛利率均在走下坡路,主要原因在于今年第一季度直接材料——液晶面板的价格持续上涨,今年二季度才趋于稳定。

长期来看,液晶面板行业的价格主要受到供需关系的直接影响,呈现较强的波动性,公司主要产品的成本也将受到波及,进而导致产品毛利率波动幅度较大、影响盈利的稳定性。

对此,公司主要采用“以销定产”、“以产定购”的模式采购液晶面板,采购价格由各厂商根据市场供求关系并结合双方的长期合作紧密程度进行确定。但问题在于,如果过度依赖合作的供应商,将丧失一定的议价能力,最终影响采购价格。

3、供应商集中带来的影响

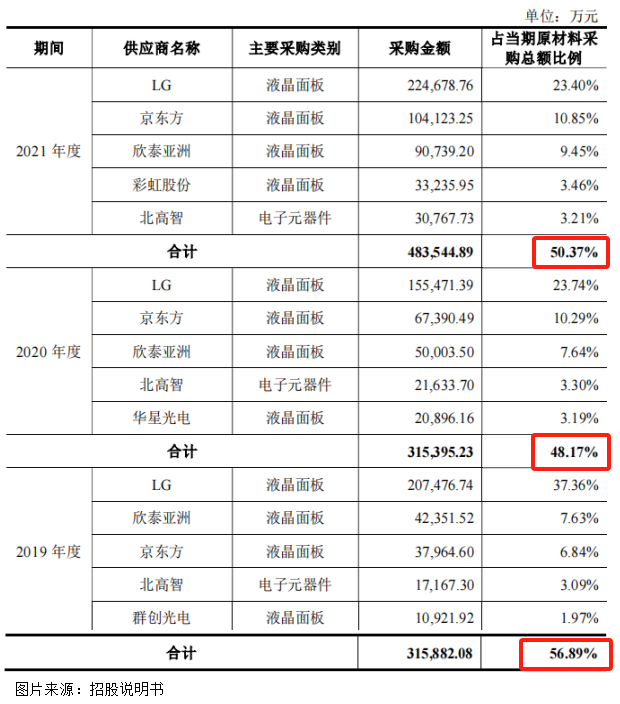

康冠科技初上市时,向前5名供应商采购的原材料占当期采购总额的比例在50%左右。2022年至2023年,这个比例分别为47.26%和45.42%。

LG曾是公司最大的液晶面板供应商,2019年至2021年,公司向LG采购液晶面板的金额分别为20.75亿元、15.55亿元和22.47亿元,占年度采购总额的比例分别为37.36%、23.74%和23.4%。

随着LG逐步退出液晶面板领域,公司不得不转向其他供应商,这个转变势必涉及和新供应商之间的博弈。

2023年排在第一位的供应商是TCL 旗下的惠州华星,康冠科技向其采购的金额为13.63亿元,占年度总采购的12%。虽然相较于之前向LG采购的金额大大缩减,但背靠TCL的惠州华星也具有一定的议价能力。

目前,公司向前5名供应商采购的金额占比仍然不低,由近几年原材料价格的变动来看,公司还需要采取更多措施应对原材料成本的变动,进而保障盈利的稳定性。

4、总结

从近5年的业绩变动来看,康冠科技也是典型的“上市即巅峰”。

今年上半年,虽然电竞显示器和创新类显示产品迎来销售热潮,但无奈公司没有借这股东风提升业绩,反而因为原材料价格的波动,拖累了盈利。叠加应收账款的坏账损失和存货跌价损失,盈利空间被进一步压缩。