在过去的几十年里,液晶显示的间隔物微球产品,一直都被日本企业垄断,而现在,我们苏州的一家公司,终于打破了日本的独家垄断,过去从日本进口的微球,价格为十几万一公斤,而现在苏州这家公司的微球,只卖几万块一公斤,目前国内已经有100多家液晶屏生产商,开始用这家公司生产的微球,替换日本的微球。

听到这个消息之后,我就迫不及待地想和大家聊一下显示面板产业。显示面板是资本和技术门槛最高的制造业之一,是电子信息产业的支柱,属于战略性基础产业,下游应用十分广阔,包括电视机、手机、计算机、车载显示、智能穿戴设备、显示器等。

目前,显示面板产业主要集中在东亚,处于中日韩三国鼎立的局面,竞争相当激烈。至于战况如何?下面就给大家一一揭晓。 显示面板份额,中国京东方/BOE占26%,韩国LG占21%,中国台湾友达/AUO占16%,中国台湾群创/Innolux占13%,韩国三星占12%,中国TCL华星/CSOT占4%,中国惠科/HKC占1%。

目前,显示面板头部企业已经看不到日本公司的身影了,要知道的是,日本企业曾经风光无限。液晶显示技术起源于美国,日本通过学习和引进美国技术,成功将液晶显示技术商业化。1969年,小林骏介到美国学习,回到日本后开始液晶基础研究,由此被称为“日本液晶之父”。

1972年,日本夏普买下美国RCA公司的液晶技术。1973年,夏普就在计算器上率先使用液晶显示屏。1988年,夏普又推出了世界第一台14英寸液晶显示器。

九十年代,日本占据全球液晶面板产业90%以上的份额,号称“液晶王国”。如今,日本企业的市场份额所剩无几,两大面板企业近况不佳,夏普被鸿海收购,日本显示器(JDI)则连续7年亏损,日本这个液晶面板的前浪,算是被拍死在沙滩上了。

目前,面板市场的两大产品是液晶和OLED。 OLED因其像素自发光的特性,具备对比度高、色域广、体积小和反应速度快等先天优势,在智能手机领域,大有取代液晶显示之势。 液晶方面,中国大陆液晶面板产能,在2012年就超过日本,在2017年超越韩国,目前已经占据全球产能的一半以上。

OLED方面,OLED显示技术产业化始于韩国,拥有先发优势,三星的市场份额为68.2%,LG市场份额为21%。国内OLED面板厂的市场份额正在逐步提升,京东方的市场份额为5.7%。

京东方和三星是全球仅有的两个,能够量产折叠OLED面板的企业。2020年全球柔性智能手机折叠面板出货量,京东方占比约为20%,荣耀、OPPO、摩托罗拉、LG、努比亚等全球知名手机品牌都采用了京东方柔性显示屏。

接下来要说的是生产设备,平板显示器制造设备的市场份额,主要被美日韩企业占据。 化学气相沉积(CVD)真空设备市场份额,美国应用材料/Applied Materials占84%,韩国周星工程/Jusung占8%,日本爱发科/ULVAC占5%。

物理气相沉积(PVD)设备市场份额,日本爱发科/ULVAC占52%,美国应用材料/Applied Materials占22%,韩国一路加 Iruja占16%,韩国Avaco(ewakou)占7%。

准分子激光退火(ELA)设备市场份额,韩国AP Systems占60%,韩国LG PRI占14%,日本JSW占26%。

湿法蚀刻市场份额,韩国DMS占36%,韩国KC Tech占29%,德国Manz占12%,韩国SEMES占8%。

曝光机市场份额,日本尼康占53%,日本佳能占46%。

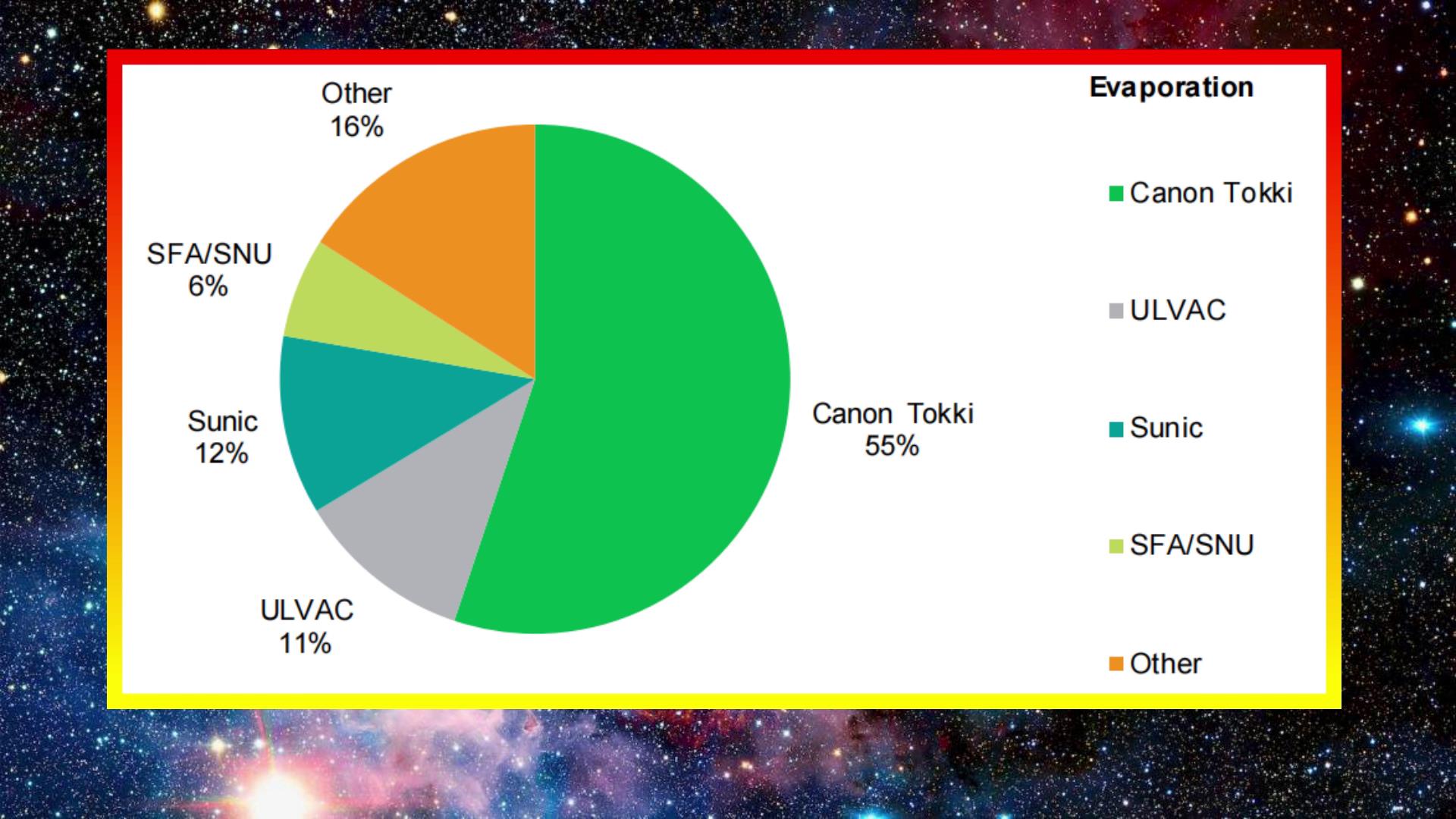

蒸镀设备份额,日本佳能Tokki占55%,韩国Sunic占12%,日本爱发科/ULVAC占11%,韩国SFA/SNU占6%。

OLED蒸镀机,是生产OLED面板的核心设备之一,蒸镀工艺扮演着制约良品率高低的关键性角色。OLED蒸镀,就是通过真空蒸镀机能够将OLED有机发光材料,精准、均匀、可控地蒸镀到玻璃基板上。

OLED蒸镀机长期被日韩企业垄断,好消息是,欣奕华突破OLED蒸发源、OLED对位系统等多项关键核心技术,其自主研发的OLED点型和线型蒸发源,已经交由客户验证通过,成功导入面板龙头企业的量产线。目前已实现3台以上小型OLED蒸镀机的销售业绩。

被人提及最多的佳能Tokki,其OLED蒸镀机精度控制在3um之内。而欣奕华OLED蒸镀机对位系统的对位精度,已达到国际先进水平,部分机型甚至做到了国际领先,对位精度可控制在1.5um以内。

欣奕华的蒸镀机已经能够满足小尺寸OLED面板的生产,对于大中尺寸的蒸镀机,目前也正在积极研发。另外,合肥莱德、中山凯旋也研发出了OLED蒸镀机。

再说说OLED蒸镀机配套方面。点源是蒸镀机的关键器件,对OLED蒸镀速率、稳定性和品质有直接影响,目前国内各大OLED面板厂家配套的点源,均为日韩进口的传统点源。好消息是,山东国晶新材料,生产的全球首批OLED蒸镀用陶瓷点源,完成了交付。

传统点源采用金属丝和金属片制成的加热器,温度稳定性差,金属易损坏,绝缘易失效,维修成本高昂。而山东国晶自主研发的新型陶瓷点源,采用行业首创的复合陶瓷加热技术,可有效解决蒸镀过程中的速率不稳、挥发短路的行业瓶颈;同时该点源具有温度均匀性好,控温稳定,抗热震性好,抗污染能力强,表层强绝缘等优质特性,处于行业领先水平,打破了国外垄断,实现了弯道超车。

再说说材料方面,日韩美德企业占据了市场主导地位,中国厂商在经过多年的技术积累及发展后,不少企业具备了较强的发展潜力及竞争力。 玻璃基板市场份额,美国康宁占47.5%,日本AGC占22.7%,日本NEG占17.3%,中国东旭光电占8.1%。

偏光片市场份额,韩国LG化学占24%,日本住友化学占23%,日本日东电工占17%,日本三星SDI占15%,中国台湾诚美材料占8%,中国台湾明基材料占6%,中国和盛波光电占4%,中国三利谱占1%。

高性能混合液晶材料市场份额,德国默克/Merck占55%,日本JNC占20%,日本DIC占8%,八亿时空、和成显示和诚志永华三家国内企业,一共占据17%的市场份额。

OLED材料市场份额,日本出光兴产占35.4%,德国默克占17.1%,美国UDC占15.2%,美国陶氏化学占12.7%,日本住友化学占12.6%,韩国德山占4.7%。

由于有机发光材料具有较高的技术壁垒,核心技术和专利长期都掌握在海外少数厂商手中,国内发展较为缓慢,国产化率不足5%。

驱动芯片方面,中国台湾及韩国的公司,占据了绝大部分市场份额。 大尺寸显示驱动芯片市场份额,排名前五的企业依次是,台湾联咏、台湾奇景光电、韩国希领半导体科技/Silicon Works、韩国三星和台湾瑞鼎科技,五家企业占据了78.5%的市场份额。

智能手机的液晶显示驱动芯片市场份额,我国台湾企业约占80%。

AMOLED智能手机显示驱动芯片方面,韩国企业处于市场领先地位,韩国三星LSI占据了52%的市场份额,韩国美格纳/Magnachip占据了24%的市场份额。

微球方面,日本少数几家公司,一直垄断着用于液晶显示的间隔物微球产品。而苏州纳微,目前是日本之外,第一家可生产间隔物微球产品的公司。

这里有必要介绍一下苏州纳微科技创始人——江必旺博士。2007年,在美国生活的江必旺,参加高新技术产品展览会,当他看到了会场里液晶显示屏中,所有关于微球的产品全来自日本时,一下子激发了心中的斗志,抱着把这个垄断打破掉的信念,江必旺带着家人回到了中国。随后江必旺在苏州成立了公司,经过十几年的研发和摸索,终于攻克了微球制造关键技术。

日本公司采用“筛分法”制作微球,生产周期长达6个月。而江必旺绕过“筛分法”,发明了“种子法”,种子法是让几纳米大的塑料或者二氧化硅充当种子,在适当的化学环境下慢慢长成微球,制作出来的微球大小一致,不需要筛分,生产周期只需6天,苏州纳微就是用这种方法打败了日本人的技术。

以前从日本进口的微球价格为十几万一公斤,而现在纳微的微球只卖几万块一公斤,目前国内已经有100多家液晶屏生产商,开始用苏州公司生产的微球,替换日本的微球。

最后总结一下,中国显示面板产能已经遥遥领先韩国、日本,国内OLED企业也具备挑战韩国企业的实力,但设备和材料仍然存在较多的短板需要补齐,好消息是国产关键设备和材料取得突破。现阶段,中日韩产业重合度较高,很多行业都存在东亚内卷现象,以后将继续关注三国在其他领域的竞争情况,敬请期待!

液晶显示技术起源于美国,美国佬的原创科技真是强大[点赞]