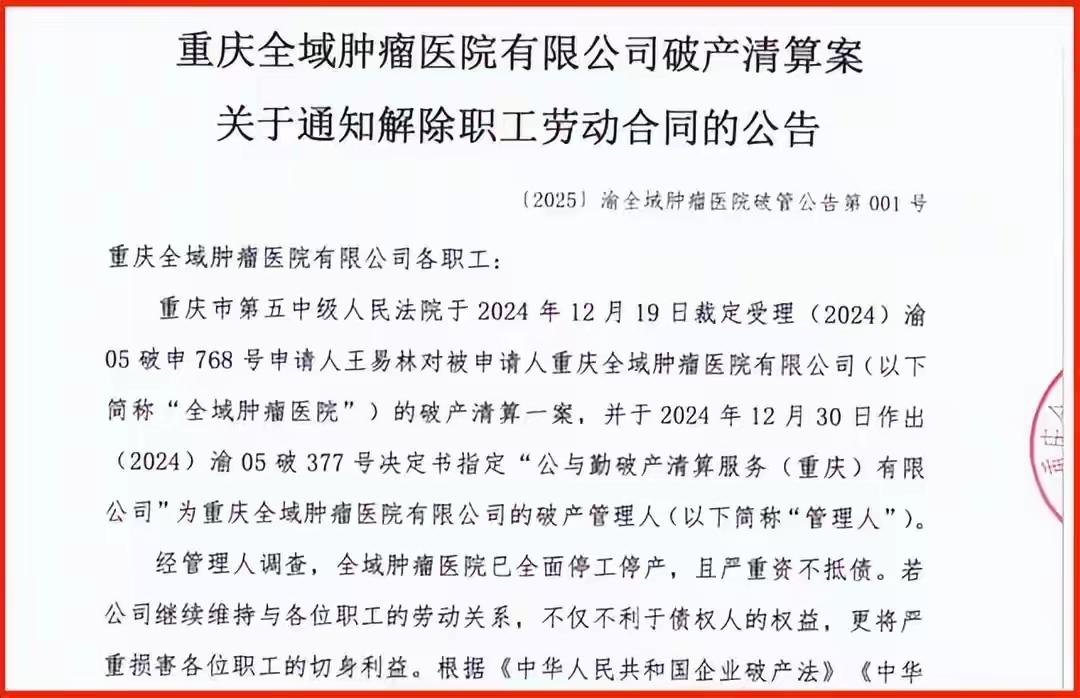

医疗行业大地震真的来临?多地“破产潮”背后的资金链和治理难题 近年来,随着医疗行业的市场化进程不断推进,一些中小型医疗机构因资金链断裂、管理不善等原因纷纷陷入困境。据不完全统计,2022年至2023年间,已有超过20个省份出现了规模较大的医疗机构破产事件。从单一的门诊部倒闭,到多家医院关闭、甚至出现连锁医疗集团破产的情况,显示出行业内部的风险正在日益显现。 资金链断裂是导致医疗机构破产的核心原因之一。医疗行业具有高投入、高风险、回报周期长等特点,资金链的健康与否直接关系到机构的生存与发展。具体来看,主要原因包括以下几个方面: 1. 收入结构单一,盈利能力不足 许多中小型医疗机构主要依赖门诊和基础诊疗服务,收入来源单一,缺乏多元化的盈利渠道。在医保支付体系逐步规范的背景下,部分机构的收费空间受到限制,盈利能力受到压缩。此外,部分机构过度依赖政府补贴或短期贷款,缺乏稳定的盈利模式,导致资金链紧张。 2. 高昂的运营成本与投资压力 随着医疗技术的发展,设备更新换代频繁,医疗器械、信息化系统等投入不断增加,医务人员薪酬水平提升,提高了运营成本。由于管理不善或市场需求不足,导致投资回报率低,资金难以回笼。 3. 债务负担沉重 部分医疗机构在扩张过程中举债融资,形成了沉重的债务负担。一旦收入下降或出现突发事件,就可能引发资金链断裂,未能实现预期盈利,导致债务压力逐渐积累,最终陷入财务困境。 4. 医保支付压力与政策变化 医保制度的改革不断推进,支付标准趋于严格,支付周期延长,影响了医疗机构的现金流。同时,部分地区的医保支付政策调整导致部分机构收入锐减,资金紧张局面加剧。 除了资金链问题外,行业治理不善也是“破产潮”背后的重要因素。当前,行业治理面临诸多难题: 1. 监管体系不完善 尽管国家层面不断加强对医疗行业的监管,但在地方层面仍存在监管力度不足、执法不严的问题。一些医疗机构通过规避监管、违规收费等手段谋取利益,扰乱市场秩序,增加了行业风险。 2. 行业准入门槛较低,优胜劣汰机制不足 部分地区放宽了医疗机构的设立条件,导致市场上出现大量中小型机构竞争激烈,优质资源集中度不足。缺乏有效的行业淘汰机制,使得一些经营不善、管理混乱的机构得以存续,影响行业整体健康发展。 3. 内部治理结构不合理 一些医疗机构内部治理结构不健全,权责不清,我管理层追求短期利益,忽视长远发展,导致财务风险积累。 4.信息披露不透明,风险难以预警 部分机构财务信息披露不充分,行业监管部门难以全面掌握其财务状况。缺乏有效的风险预警机制,使得潜在风险难以及时发现和化解。 近年来,国家对医疗行业的政策调控不断加强,既有利于行业的规范发展,也带来新的挑战。医保支付方式由传统的按项目付费逐步向总额预算、按病种付费等方式转变,虽然有助于控制医疗费用,但也增加了机构的经营风险。部分机构在适应政策变化过程中,因调整成本高、管理难度大,导致财务状况恶化。 此外,国家推动医疗资源的合理配置和优质资源的区域平衡,也对一些地区的中小医疗机构形成压力。一些机构因无法适应新政策或缺乏创新能力,逐渐失去市场竞争力,最终走向破产。 行业未来的走向与应对策略:1. 强化资金管理与风险控制,医疗机构应建立科学的财务管理体系,合理规划资金使用,强化现金流管理。引入风险评估机制,提前识别潜在风险,制定应急预案。同时,金融机构应加强对医疗行业的信贷风险控制,避免过度杠杆。 2. 推动行业整合与优胜劣汰 通过行业整合,形成规模效应,提高资源配置效率。对经营不善、管理混乱的机构实施退出机制,促进优质医疗资源集中,提升行业整体水平。 3. 完善监管体系与信息披露制度 加强行业监管,落实法律法规,严惩违规行为。建立统一、透明的信息披露平台,增强行业透明度,提升公众信任。 4. 创新经营模式与多元化收入 鼓励医疗机构探索多元化经营,如医疗旅游、健康管理、远程医疗等新兴领域,拓宽收入来源,降低对单一渠道的依赖。 5. 加强人才培养与管理 提升医务人员的专业水平和管理能力,建立科学的绩效考核体系,激发医务人员的积极性和创造力。 6. 政策支持与行业引导 政府应制定支持行业创新的政策,提供金融支持和培训,帮助中小型医疗机构转型升级。同时,完善行业标准,推动行业规范化、专业化发展。 多地“破产潮”的出现,既是行业自身发展过程中不可避免的风险体现,也是行业结构调整的必然结果。只有通过加强监管、优化管理、创新发展,医疗行业才能实现可持续健康发展,为公众提供更优质的医疗服务,避免“地震”带来的巨大冲击。未来,行业的转型升级将是关键,只有不断适应变化、完善机制,才能在风云变幻中稳步前行,迎来更加光明的未来。医疗机构的现状 基层医院倒闭