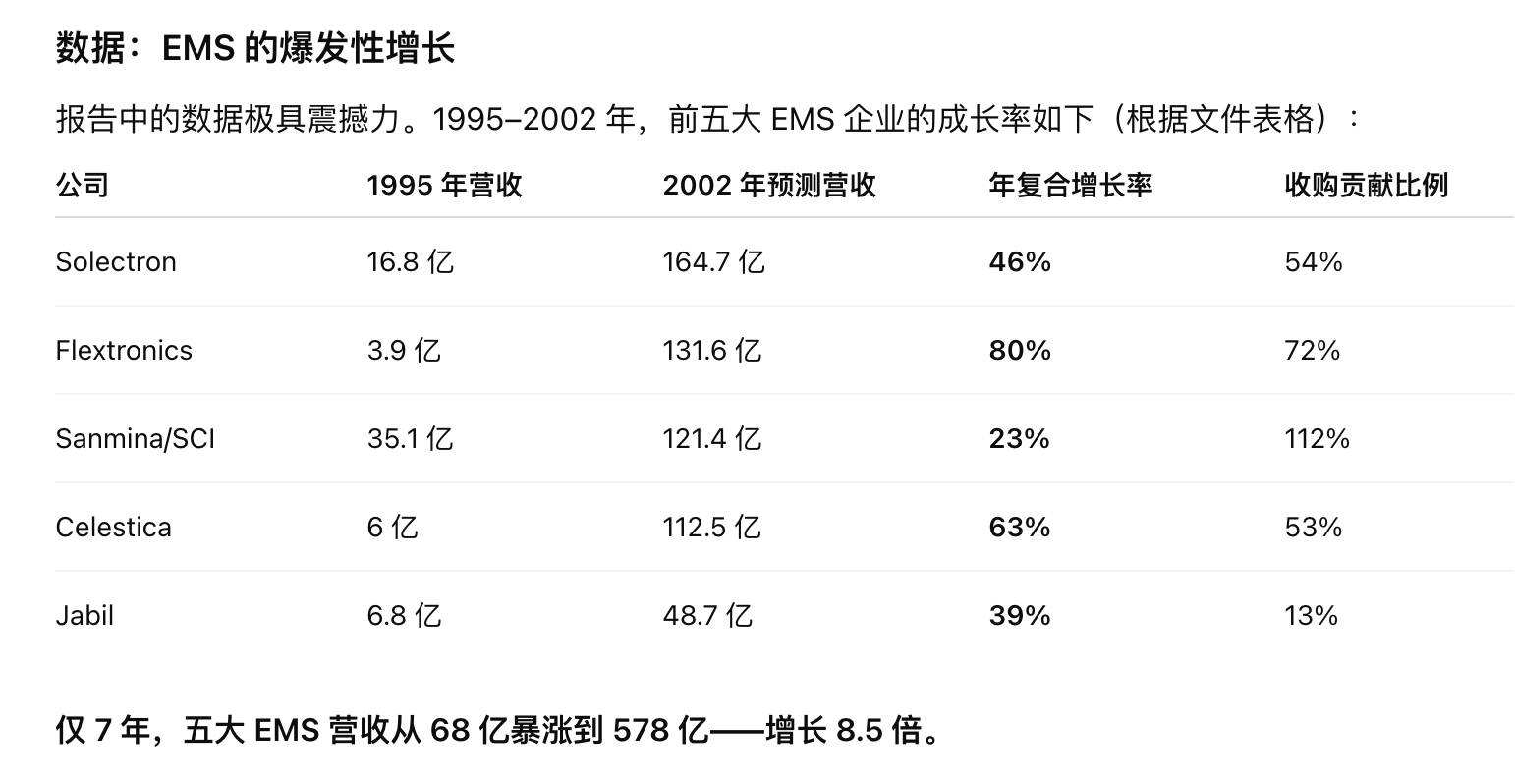

这个世界的制造体系是怎么形成的,往往取决于一些大型企业的战略选择。1996 年 4 月,苹果宣布将其位于美国科罗拉多州 Fountain 的最大电脑制造厂出售给 SCI Systems——当时全球最大的专业电子制造服务商(Contract Manufacturer)。戏剧的是:苹果卖掉工厂,不是因为需求不足,而是因为需求太高而跟不上生产。苹果当时遇到的问题是典型的“预测错配”:消费者疯狂抢购高端机型,而苹果错误地押注低端产品,库存不断累积,热门机型却缺货。1995 年 PC 行业增长达 25%,关键零件如内存芯片短缺,苹果无法及时调整产能。出售工厂后,苹果并未停产,而是让 SCI 接手制造。这意味着:苹果从“固定成本模式”转为“可变成本模式”供应链弹性大幅提升可以通过外部产能应对需求激增,而无需新增内部工厂苹果的目的是借用 SCI 规模化制造的优势。制造规模不再由品牌厂商掌握,而由外部的大型专业化供应商掌握。这种变化不仅发生在苹果,还发生在整个美国电子行业。从 1980s 后期开始,北美大型电子企业,例如IBM、HP、Nortel、Lucent、3Com、Maxtor、Sun Microsystems、Silicon Graphics、Cisco Systems、Network Appliance纷纷出售工厂与制造资产给专业 EMS 厂。这些公司越来越专注于产品定义、架构设计、市场开发、品牌经营。而把制造端交给 Solectron、Flextronics、SCI、Celestica、Jabil Circuit 等 EMS 龙头。

![为什么有的苹果能卖那么便宜,大家都懂了吧[滑稽笑]](http://image.uczzd.cn/15208902743017919781.jpg?id=0)