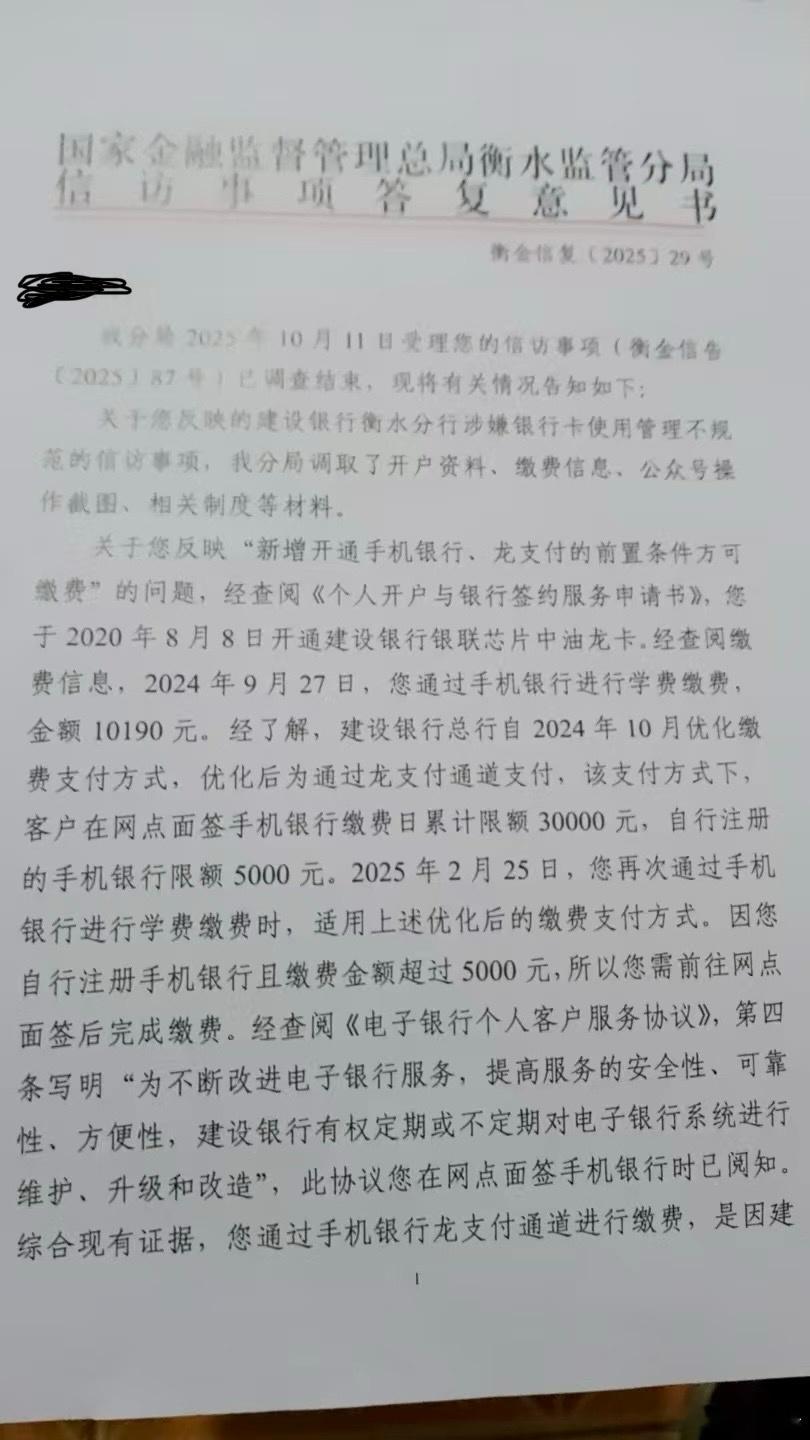

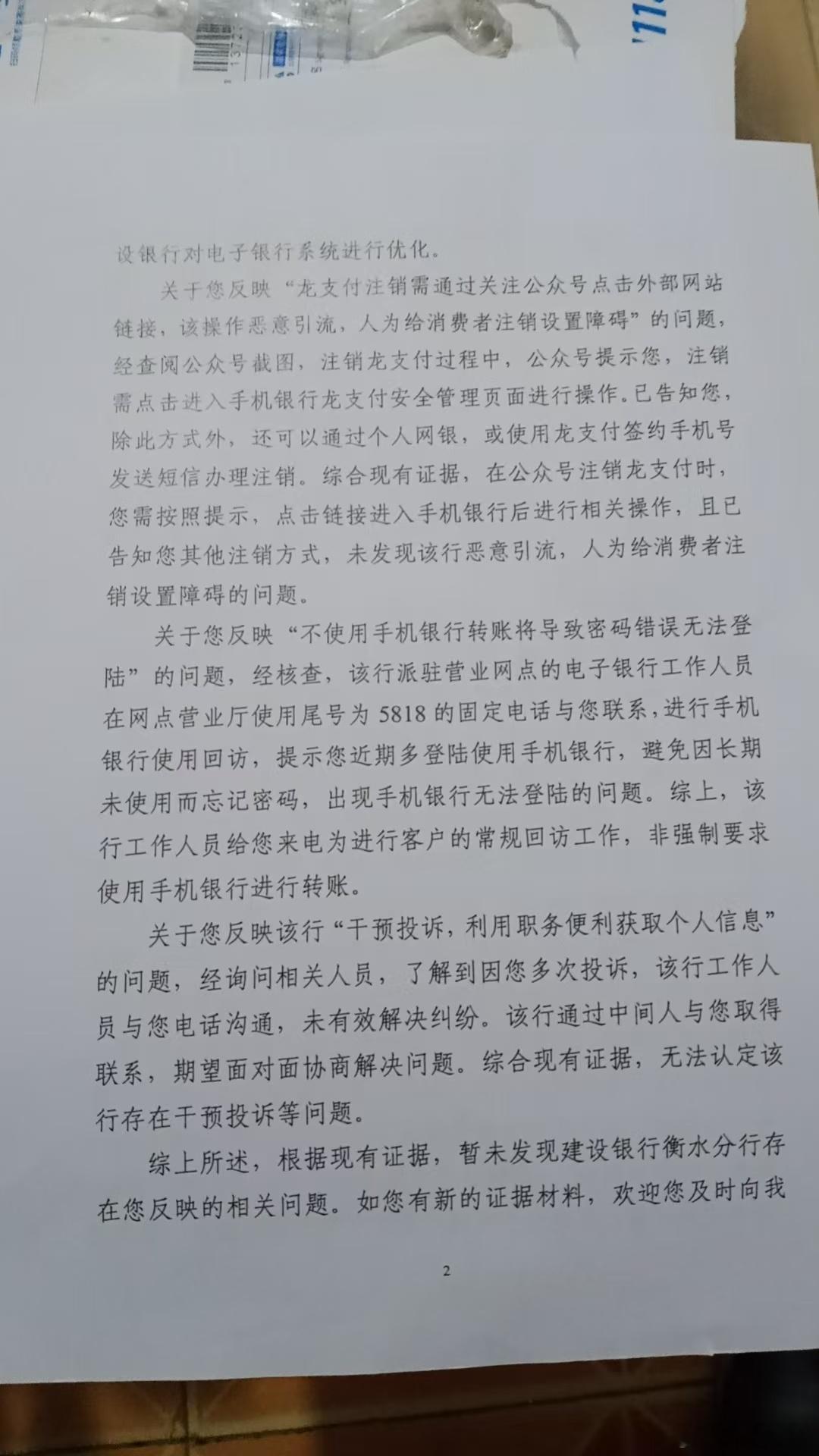

事实模糊引法缺失 衡水金融监管分局答复意见书遭质疑“答复里说银行没违规,但我的证据明明能证明问题,监管部门却视而不见。”近日,河北衡水一位消费者拿着衡水金融监督管理分局(下称“衡水分局”)出具的《信访事项答复意见书》满心困惑。这份本应厘清建行衡水分行疑似违规问题的官方文件,因事实认定偏差、法律依据缺失,反而成为消费者维权的“拦路虎”。纠纷始于2025年2月,该消费者为孩子缴纳学费时,被建行衡水分行要求必须开通手机银行与龙支付,否则无法使用指定银行卡完成交易。而此前2024年9月,无需此类绑定服务即可正常缴费。无奈开通后,他发现龙支付注销需跳转外部链接,APP内无直接操作端口,且3月一名建行工作人员电联告知“不使用手机银行转账将导致密码错误”,4月其户籍地政府人员竟介入劝说停止投诉,疑似个人信息被银行泄露。在累计200余次投诉后,衡水分局于11月25日出具答复意见书,全盘认定建行“无违规”。但仔细比对事实与法律,这份答复的问题逐一浮现。问题一:事实认定避重就轻,关键证据被忽略。答复称建行缴费限制是“系统优化”,却未核查银行“未提前告知优化内容”“未提供柜台缴费等替代方案”的事实;认定“龙支付注销途径多元”,却回避消费者“客服仅告知公众号注销方式”的核心诉求;将银行对接政府解释为“无法联系本人”,但消费者通话记录显示其从未拒接银行来电,且银行始终未说明获取户籍地信息的合法途径。问题二:法律适用空白,监管职责未落实。《消费者权益保护法》第八条明确消费者享有知情权,建行未告知服务变更细节,已侵犯该权利,答复却未提及此条款;《个人信息保护法》第六条要求处理个人信息需“目的明确、范围合理”,银行将消费者信息用于联系政府干预维权,明显超出业务必要范围,答复对此未做合法性审查;《银行业保险业消费投诉处理管理办法》第二十八条规定监管机构需“全面核查双方证据”,但答复仅采信建行单方说辞,对消费者持有的银行领导致歉录音、投诉记录等证据视而不见。问题三:行政承诺失信,程序存在瑕疵。答复书明确“欢迎提供新证据”,但11月28日消费者携补充材料上门时,却被衡水分局纪检及信访人员以“属消保管辖”等理由拒绝接收,未按《信访工作条例》第二十二条规定履行“登记、分办”义务,程序严重违规。“监管部门的答复得站得住脚,既要看事实,也要合法律。”业内人士表示,金融监管答复意见书是维护市场秩序的重要载体,事实不清、引法不明的答复,会直接削弱监管公信力。目前,消费者已向上级监管部门提交异议,期待得到公正处理。这份存在争议的答复背后,衡水分局如何落实“依法监管、为民监管”的要求,值得关注。建设银行衡水分行建设银行河北省分行建设银行河北省金融监督管理分局国家金融监督管理总局