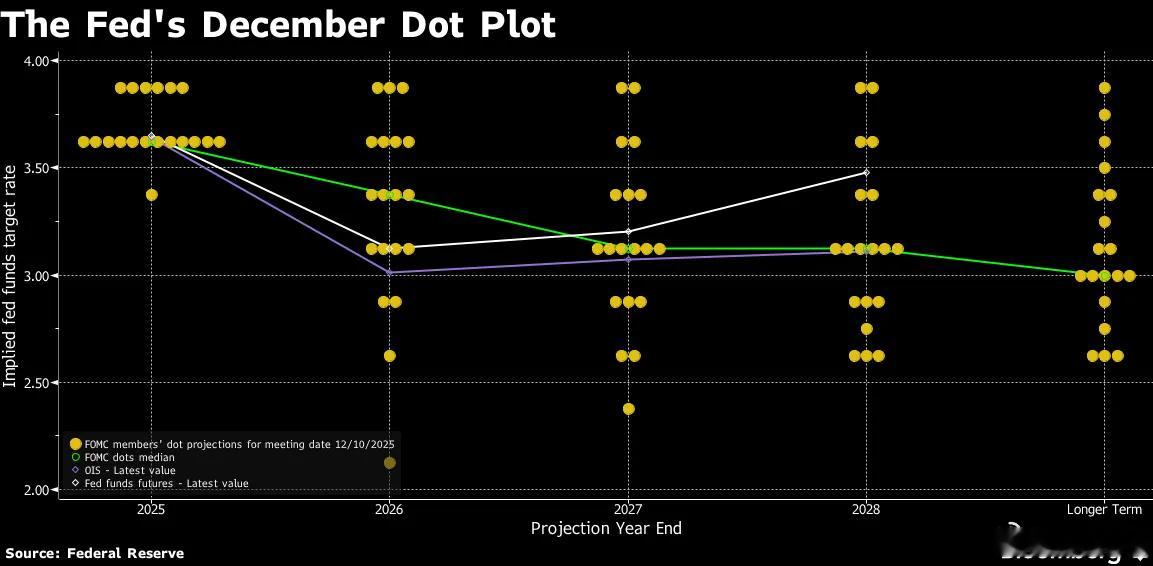

美联储在12月会议上连续第三次降息,将联邦基金利率下调25个基点,利率区间降至3.50%–3.75%。联邦公开市场委员会投票结果为9票赞成、3票反对。同时,美联储仍维持其中长期判断:2026年预计只会再降息一次。这一次声明中,美联储悄然调整了表述:10月声明是:“在考虑是否进一步调整利率时……” 本次声明改成:“在考虑幅度与时点时……” 这意味着,委员会不再默认“继续降”,而是回到了“是否继续、降多少、何时降都还不确定”的表态,与去年11月底进入降息暂停前的措辞非常相似。美联储主席鲍威尔在记者会上表示:当前政策已经做得够多,可以在支撑就业的同时继续压制通胀。他认为,在关税造成的一次性通胀冲击消退后,通胀仍会朝2%目标回落。鲍威尔强调:“现在的利率水平既能稳定就业风险,又足够高,可以继续给价格形成压力。” 再被追问:“下一步一定是继续降息吗?” 鲍威尔没有明确给出答案,只是说:他不认为现在有人在认真考虑加息;但降息也不是板上钉钉。这代表了典型的“观望派”作风:政策没有进入自动降息通道,一切取决于后续经济数据。这是自2019年以来,首次在FOMC会议出现“三人反对”的情况,而且反对者分布在立场两端。反对降息(偏鹰派)的包括芝加哥联储主席古尔斯比(Austan Goolsbee)和堪萨斯城联储主席施密特(Jeff Schmid);主张降得更多(偏鸽派)是由特朗普9月任命的理事斯蒂芬·米兰(Stephen Miran),他主张一次应该降50个基点,反对当前“只降25点”的节奏。官员们的分歧源于两个风险权重的分歧:一派认为最大风险是就业转弱、经济放缓,另一派认为最大风险是通胀仍然顽固。目前的经济数据确实非常矛盾:失业率9月升至4.4%(6月是4.1%),显示劳动力市场降温;美联储最偏爱的通胀指标仍达2.8%,明显高于2%目标。近期政府停摆还延误了大量关键经济数据的发布,使得决策层对真实经济情况的判断更加困难,也导致政策共识难以形成。在决议公布后,市场作出典型“鸽派反应”:普500上涨、美国国债收益率回落、美元走软。但期货市场对2026年的利率预期基本没有变化,仍是:“最多再降1次”。美联储公布的新预测显示:2026年:1次降息(25bp);2027年:再1次降息。但内部观点极端分裂:7位官员认为 2026年不应再降,8位官员认为 2026年需要至少降2次。无明显多数派。此外,美联储上调了对美国中期经济的整体信心,经济增长预期2026年GDP增长从 1.8% 上调至 2.3%,预计2026年通胀从2.6%下调至2.4%。鲍威尔预测,如果没有新的关税政策推出,商品通胀将在明年第一季度见顶,之后会明显回落。美联储的最新决议发生在一个极其敏感的政治节点:特朗普已经公开表示已选定接替鲍威尔的人选,将在2026年初正式公布。同时,白宫持续攻击美联储,指责美联储“降息太慢”,令外界担忧央行独立性遭到政治干预。美联储宣布,从12月12日开始重新购买短期国债。目的是维持银行系统的“充足储备”。这是为了防范回购市场与隔夜拆借市场再度出现流动性紧张。自2022年至今,美联储一直在缩表:不断减持国债,回收流动性。而本次开始加回购入短债,意味着:“缩表接近尾声,进入稳态管理阶段”。