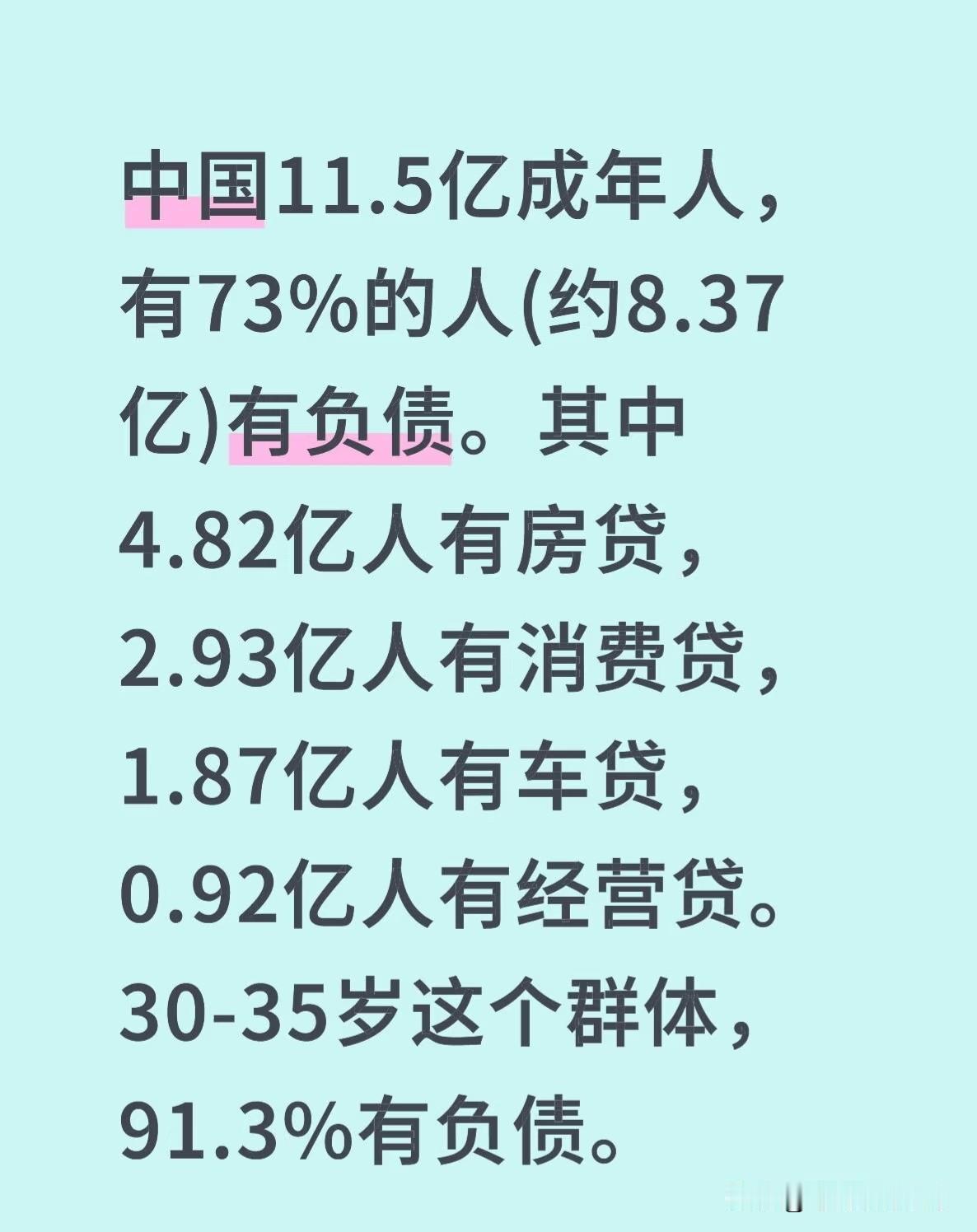

部分银行数据显示,2024年25-35岁女性用户信用卡逾期率同比上涨了37%。虽然此数据来源为自媒体,但可以作为现象参考。分期付款,先买后付的使用者中,女性比例显著更高。这种极易形成超前消费习惯。 沉重的个人负债,对80、90后群体的调查显示,超过46%的家庭有负债,户均债务达到24.6万元。单身女性作为购房主力之一,也分担着这部分主要由房贷构成的债务压力。 单身未婚女性面临的债务风险,是多种结构性因素叠加的结果,单身经济的系统性压力,独自承担所有开销,需独立承担全部的住房,房租、生活、医疗及养老储蓄压力,经济容错率低。 缺乏家庭风险分摊,婚姻的避险功能被削弱,没有伴侣共同分担经济冲击,储蓄不足时更易陷入债务,社会观念与消费环境的诱导,商家精准营销对自己好一点的观念,推动冲动消费。 金融机构通过分期付款等营销,让超前消费变得更容易。有分析认为,过去部分女性的消费债务可能通过组建家庭,结婚化债得到缓解。但随着婚姻不再是必选项,以及婚恋市场的变化,这条传统路径已不畅通。 鉴于单身群体普遍金融知识更薄弱,应主动学习债务管理、基础投资和养老规划知识,这是独立的基础。优先储备能覆盖3-6个月基本生活费的紧急资金。 严格区分生存负债,消费负债,警惕高息分期和信用卡循环利息。尽早配置必要的健康保险,并规划个人养老金账户。 进行重大财务决策,如购房时,需审慎评估未来长期现金流的稳定性,未来单身未婚女性的债务风险,是一个深刻的社会经济课题。