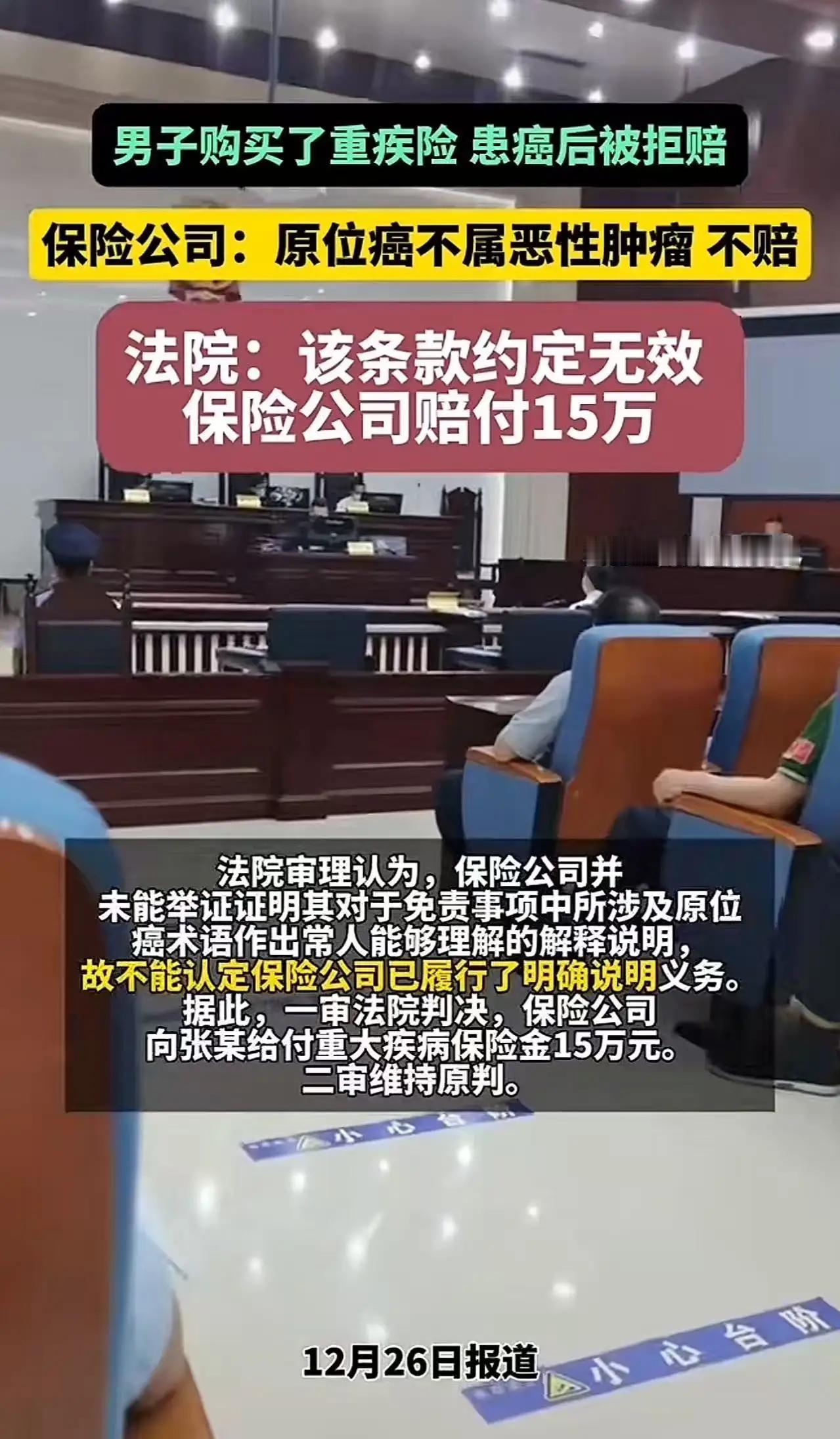

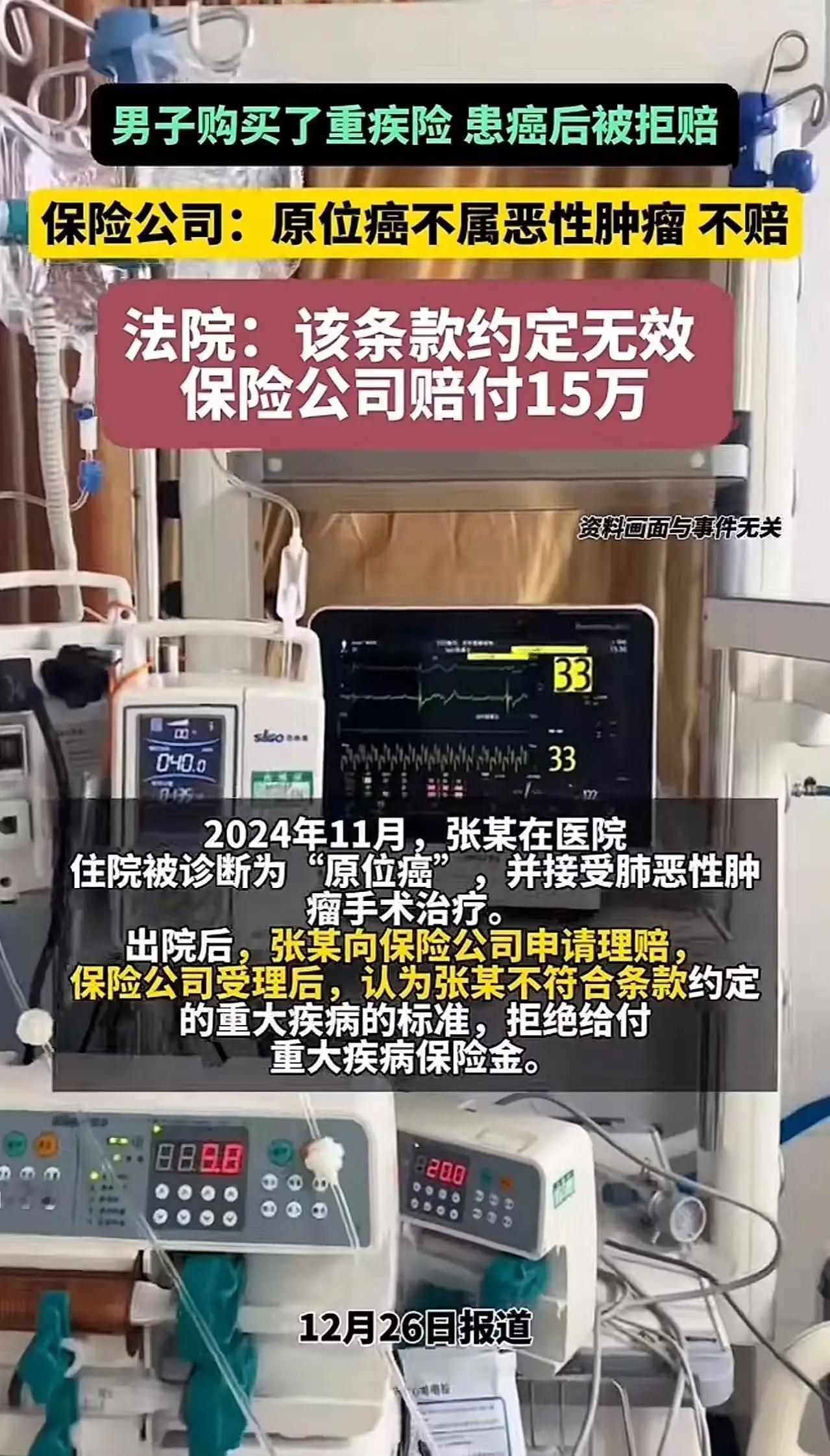

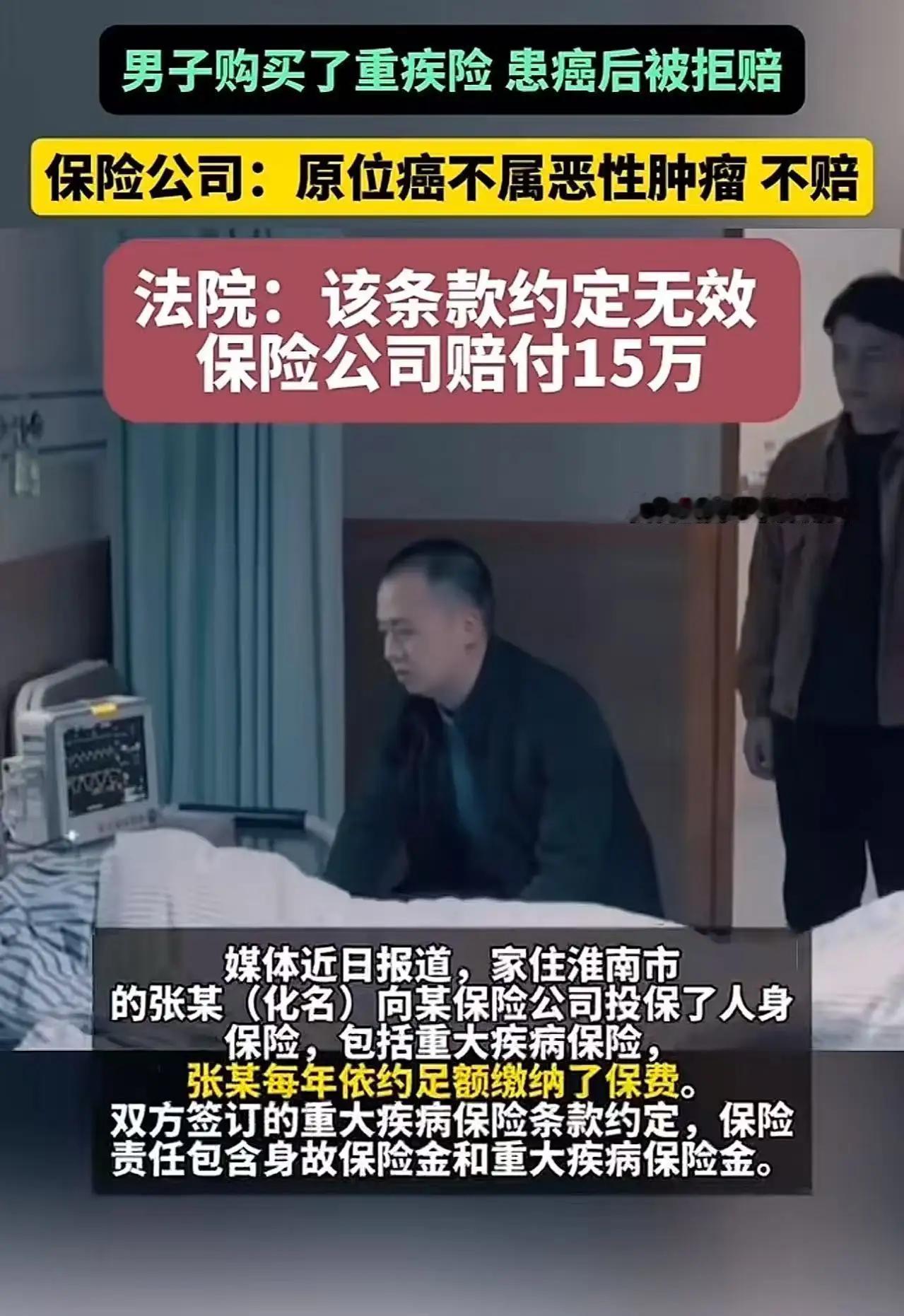

投保多年遇癌遭拒赔,"原位癌不算癌"?法院判保险公司败诉 “投保时承诺‘重疾全赔’,真出险了却玩文字游戏!”近日淮南男子张某的保险理赔纠纷,让无数网友怒喊“颠覆三观”。这场持续两年的维权拉锯战,最终以保险公司败诉落幕,也撕开了行业“投保易、理赔难”的遮羞布。 五年前,张某为抵御健康风险,选择了一款重疾险,每年按时足额缴纳保费,从未间断。他本以为这份坚持能换来一份安心,却未料2024年11月的一纸诊断书,让平静生活掀起波澜——他被确诊为肺原位癌,需立即手术治疗 。术后,张某拿着完整的病历资料申请15万元重疾理赔,却收到保险公司的拒赔通知,理由直白又冰冷:“原位癌不属于恶性肿瘤,不在赔付范围。” 这一答复让张某难以接受。医生明确告知,原位癌是早期癌症,虽未突破基底膜,但属于癌症范畴,若不及时治疗可能发展为浸润癌。而保险公司的条款中,却将恶性肿瘤定义为“能扩散转移的疾病”,刻意限缩保障范围。这种“投保时巧舌如簧,理赔时提灯定损”的操作,恰如古人所言“口惠而实不至”,完全背离了保险“风险共担”的初衷。 张某愤而起诉,法院审理指出,原位癌属于专业病理学概念,超出普通公众认知。保险公司未对该免责条款作出通俗易懂的解释,未尽明确说明义务,该条款无效 。二审法院最终驳回保险公司上诉,判决其全额赔付15万元。 判决结果一出,网友纷纷点赞:“终于不用再吃‘文字陷阱’的亏!” 这场胜诉不仅为张某讨回公道,更给行业敲响警钟——保险条款不应成为“霸王条款”的遮羞布。你是否也有过类似的理赔糟心事?保单拒赔 重疾踩坑