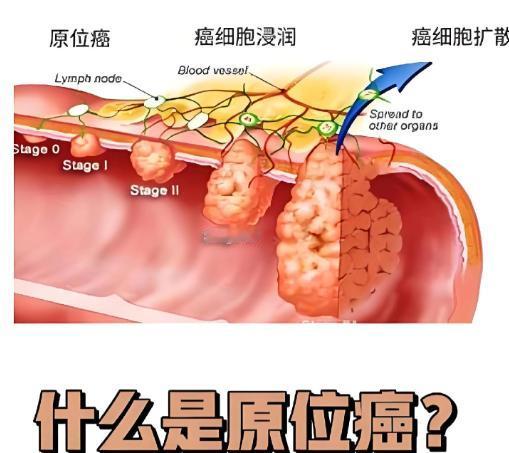

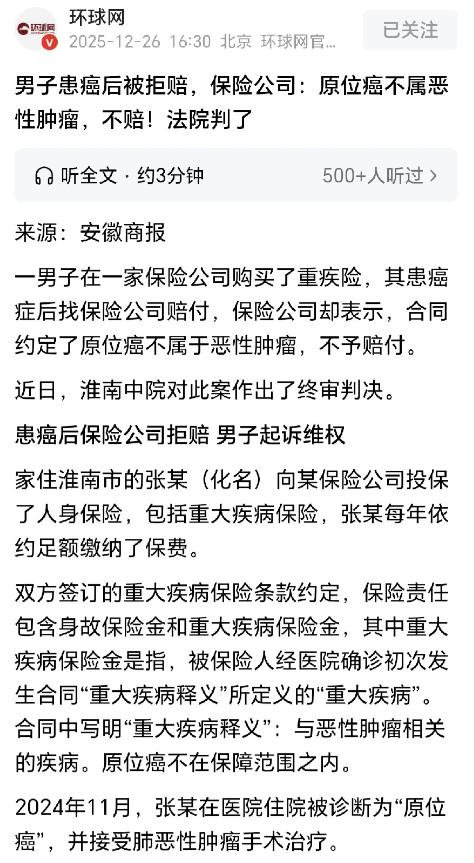

干的漂亮! 安徽淮南,一男子身体不适,到医院一查,被诊断为肺部原位癌,医生给他做了手术,男子庆幸,多亏自己高瞻远瞩,多年以前就买了重疾险,他每年足额缴费,没想到现在用上了,男子出院后找保险公司理赔,万万没有想到,保险公司说原位癌不属于恶 x 肿瘤,拒绝赔偿,男子告到法院,要求保险公司赔150000元,法院判了! 在淮南发生的一件事,那可真是让人看了既生气又解气,有个大哥,身体不太舒服,去医院一查,结果是肺部原位癌,还好发现得早,及时动了手术,这条命算是保住了。 大哥心想,这不幸中的万幸啊,多年前自己有先见之明,买了一份重疾险,这下手术费和后续的康复费用总该有着落了吧?结果去找保险公司理赔的时候,人家一句“原位癌不算恶性肿瘤”,直接就把赔偿给拒了。 张大哥(化名)是个挺有风险意识的人,好多年前就给自己买了这份重疾险,这么多年来,他一直是按时交钱,从来没断过,老张感觉身体不对劲,去医院一检查,确诊是肺部原位癌。 医生建议赶紧手术,手术也很成功,恢复得挺好。老张那时候还挺庆幸,觉得自己当初买保险这步棋走对了,真是有备无患。 可等到老张出院了,拿着材料找保险公司理赔的时候,意外就来了,保险公司的人一看诊断报告,直接拒绝赔付。 理由还挺充分,说保险合同里黑纸白字写得清清楚楚:恶性肿瘤得是那种恶性细胞不受控制地增长、扩散还能转移的病,而老张这个原位癌呢,虽然叫癌,但是它没穿透基底膜,也不会转移,所以不在他们的保障范围里。 老张一听这话,当时就懵了,自己明明得的是癌症,那么大个手术也做了,怎么到了理赔这就不算重疾了呢?他跟保险公司那是磨破了嘴皮子,反复沟通,可对方就是咬死了合同条款不松口,死活不给赔。 老张也是个倔脾气,一气之下,直接一纸诉状把保险公司告上了法院,要求他们必须按合同约定赔那15万的重大疾病保险金。 到了法庭上,保险公司还挺委屈,辩解说他们在合同里早就明确说了原位癌不赔,而且这是行业的规范,不是他们自己瞎编的免责条款,还信誓旦旦地说,当初签合同的时候已经尽到了提示说明的义务。 但是法院审理之后并不这么认为,法官觉得,原位癌这是个非常专业的医学概念,一般老百姓哪懂这个啊,完全超出了普通人的认知范围。 保险公司在条款里把原位癌排除在恶性肿瘤之外,这属于为了免除自己责任而设定的格式条款,最关键的一点是,保险公司拿不出证据来证明,当初跟老张签合同的时候,已经用那种大白话、普通人能听懂的方式,把“原位癌不赔”这个意思和后果解释清楚了,既然没解释清楚,那就等于没尽到明确说明义务。 最后,一审法院直接判决保险公司必须给付老张15万保险金,保险公司不服气,又上诉到了淮南中院,结果二审维持原判,明确告诉保险公司,这个免责条款对老张无效,这钱你必须得赔。 这个判决结果一出来,网友们那是纷纷点赞叫好:“真是大快人心啊!这些保险公司平时就爱玩文字游戏,专门欺负咱们普通人不懂那些专业术语。”“买保险的时候说得比唱得都好听,这赔那赔的,真到了理赔的时候就各种理由拒赔,这种公司就该这么判!”“老张也是好样的,多亏没放弃,不然辛辛苦苦交了这么多年的保费就全打水漂了。” 其实很多人买重疾险,图的就是个生病时候能有个保障,心里踏实,可是那保险合同里的条款,全是专业术语,普通人根本看不懂。 就像这个原位癌,虽然医学上说它是早期的恶性肿瘤,还没扩散,治疗起来相对便宜点,但是对于投保的人来说,这也是个大病啊,也得花不少钱去治。 保险公司要是利用这种条款上的小九九,偷偷摸摸地缩小保障范围,又不提前跟人说清楚,那确实让人觉得套路太深了。 这事也给咱们大家都提了个醒:以后买保险的时候,一定要瞪大眼睛把条款看仔细了,遇到那种看不懂的专业概念,一定要让保险公司的业务员当面给你解释清楚,最好还能留下个书面的记录或者录音录像。 万一以后要是真遇到了保险公司无理拒赔的情况,也别觉得自己弱势就轻易放弃了,要学会像老张一样,拿起法律武器来维护自己的合法权益。 毕竟咱们买保险的初衷是为了抵御风险,可不是为了在生病难受的时候,再被保险公司气一次,遭受“二次伤害”。 对此你怎么看? 信源:环球网