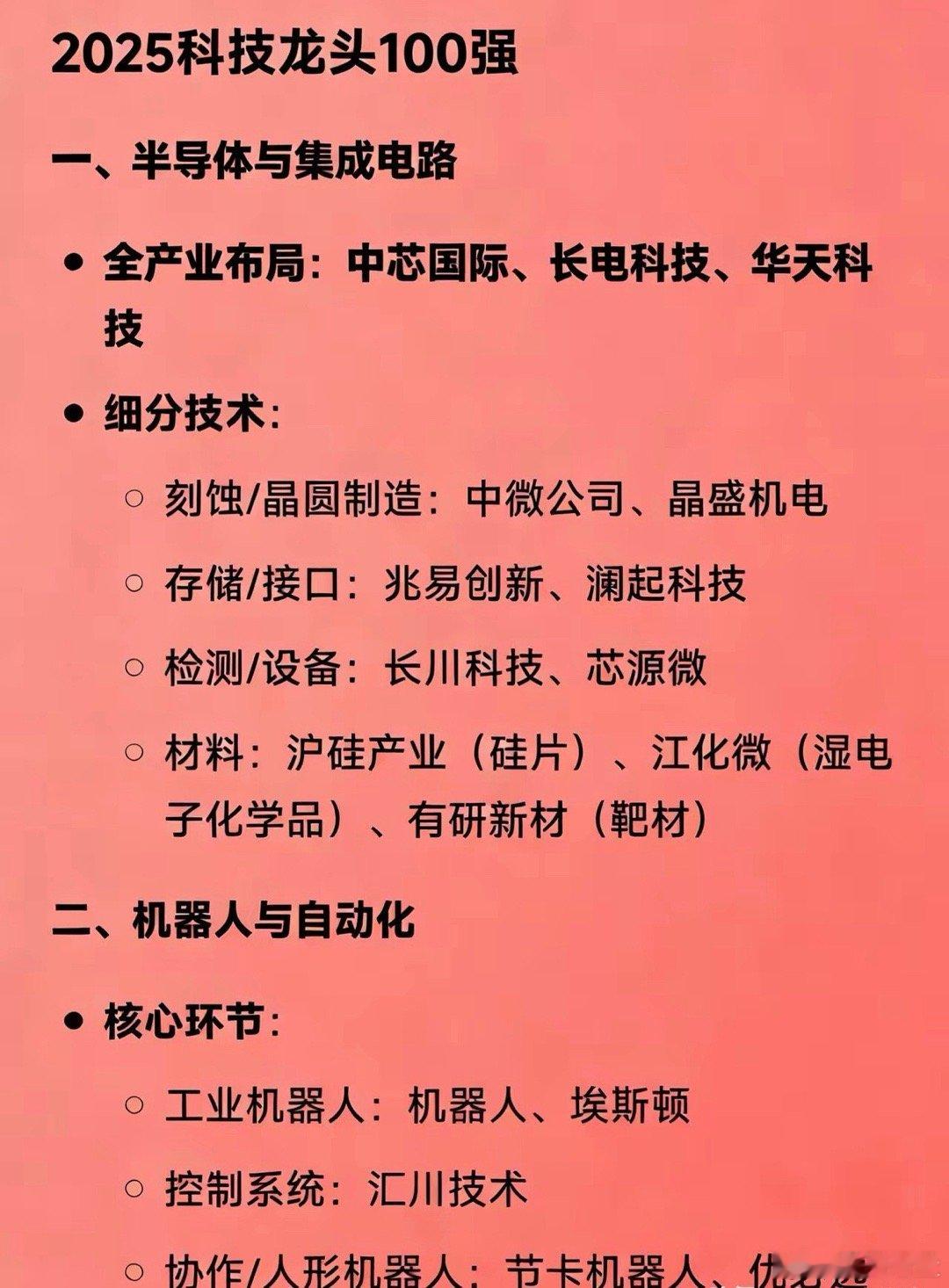

下周一(1月7日)开盘高预期十大板块深度拆解!一、可降解材料产业链双碳政策深化落地,2026年可降解材料替代传统塑料比例明确提升至25%。多地出台限塑令升级政策,餐饮、包装等领域强制使用可降解产品,叠加生物基材料技术突破使成本下降20%,产业链进入规模化盈利期。1. 金发科技:可降解材料龙头,PLA+PBAT产能合计超150万吨,2026年新增50万吨生物基降解材料生产线,海外商超供应占比提升至40%。2. 彤程新材:降解材料助剂核心供应商,成核剂、扩链剂市占率国内第一,2026年配套多家头部降解材料企业,助剂销量突破10万吨。3. 瑞丰高材:PBAT降解树脂龙头,产品通过欧盟REACH认证,2026年与连锁餐饮企业签订长期供货协议,食品包装用降解材料营收增长70%。4. 中粮科技:生物基材料领军者,依托玉米深加工优势布局乳酸-丙交酯-PLA全产业链,2026年PLA产能突破60万吨,成本较行业平均低18%。二、工业软件国产化产业链制造业数字化转型提速,2026年工业软件国产化率目标提升至40%。CAD、CAE等高端软件打破海外垄断,国产工业软件迎来进口替代关键期,政策对研发投入给予最高20%补贴。1. 用友网络:工业互联网平台龙头,U9 Cloud系统服务超3万家制造企业,2026年推出AI驱动的智能生产调度模块,制造业客户续约率超92%。2. 鼎捷软件:MES系统领军者,在电子制造、汽车零部件领域市占率稳居前三,2026年与新能源车企合作打造智能工厂标杆项目,订单金额突破25亿元。3. 华大九天:EDA软件国产替代标杆,模拟电路EDA工具实现规模化商用,2026年推出数字电路EDA全流程工具,进入中芯国际、华虹半导体供应链。4. 中望软件:CAD软件龙头,2D CAD国内市占率超25%,2026年3D CAD产品通过航天科技验证,军工领域订单增长90%。三、液流电池储能产业链液流电池技术突破解决长时储能痛点,2026年电网侧长时储能项目招标爆发。全钒液流电池安全性、循环寿命优势显著,国家能源局明确2026年长时储能装机规模突破15GWh,产业链价值加速释放。1. 大连融科:全钒液流电池龙头,电解液产能全球第一,2026年中标多个GW级储能项目,电解液出货量突破15万吨。2. 科华数据:液流电池储能系统集成商,参与建设国内首个千MWh级液流电池储能电站,2026年储能系统订单超60亿元,海外市场拓展至澳洲、非洲。3. 河钢资源:钒矿资源龙头,拥有钒钛磁铁矿开采权,2026年钒产品产量突破20万吨,为液流电池提供核心原材料保障。4. 国网英大:液流电池储能运营商,依托国家电网资源布局长时储能项目,2026年投运储能电站规模突破10GWh,营收增长150%。四、mRNA疫苗产业链mRNA技术迭代推动疫苗研发提速,2026年多价疫苗、治疗性疫苗进入商业化阶段。全球公共卫生防控需求持续,技术平台优势企业将抢占全球市场份额,产业链迎来爆发式增长。1. 艾博生物:mRNA疫苗龙头,新冠疫苗已在海外获批上市,2026年带状疱疹mRNA疫苗进入III期临床,流感疫苗启动海外临床试验。2. 斯微生物:mRNA技术平台型企业,拥有自主研发的脂质纳米颗粒递送系统,2026年肿瘤治疗性疫苗获批临床,与跨国药企合作开发多款疫苗。3. 近岸蛋白:mRNA疫苗原料龙头,酶制剂、佐剂产品供应国内主要mRNA企业,2026年原料产能扩充至5000公斤,全球客户突破80家。4. 诺唯赞:mRNA检测与原料供应商,逆转录酶、探针等产品市占率领先,2026年为海外多家疫苗企业提供原料支持,海外收入占比超50%。五、低空空管与运营产业链低空开放政策落地,2026年低空飞行管制系统建设提速。空管设备、运营服务成为低空经济核心增长点,商业化运营模式逐步成熟,多地试点低空旅游、医疗救援航线。1. 海格通信:低空空管通信设备龙头,产品通过民航局认证,2026年为空管系统提供超1.5万台通信终端,市场占有率超35%。2. 四川九洲:低空监视与导航设备供应商,ADS-B系统在通用航空领域广泛应用,2026年与地方政府合作建设低空飞行服务站,覆盖25个省份。3. 华测导航:低空测绘与定位龙头,高精度GNSS设备用于无人机巡检、eVTOL导航,2026年低空经济相关产品营收突破20亿元。4. 中直股份:通用航空运营龙头,拥有多款直升机运营资质,2026年拓展低空旅游、医疗救援业务,运营直升机数量突破300架。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!!