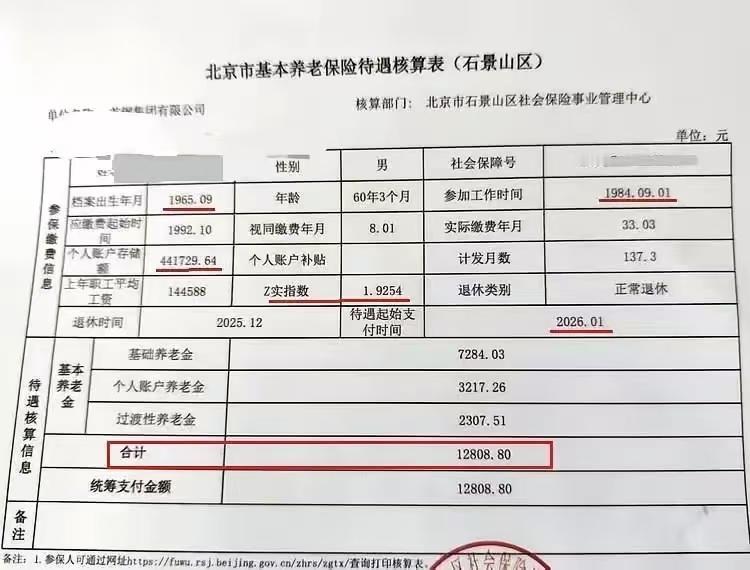

北京首钢集团这位退休职工的养老金核算表,为拆解北京市养老金计发规则提供了鲜活样本,也直观暴露了当前养老金“高者愈高、低者愈低”的分配痛点,凸显“提低控高”改革的紧迫性。该职工1965年09月出生,1984年09月参加工作,2025年12月退休,最终核定基本养老金12808.80元,由基础养老金7284.03元、个人账户养老金3217.26元、过渡性养老金2307.51元构成,这一水平远超北京企业退休人员平均养老金,与低收入群体不足3000元的待遇形成鲜明对比。 北京市养老金计发严格遵循“统账结合”模式,核心公式为:基本养老金=基础养老金+个人账户养老金+过渡性养老金。基础养老金以上年职工平均工资(144588元)、本人缴费指数(Z实指数1.9254)和缴费年限为核心计算,该职工缴费指数远超社会平均水平,叠加首钢作为国企的高缴费基数,成为基础养老金偏高的关键;个人账户养老金=个人账户存储额(441729.64元)÷计发月数(137.3),体现“多缴多得”原则,但也因高收入群体缴费能力强进一步拉大差距;过渡性养老金则针对统账结合前的工龄核算,保障“中人”权益,是北京针对国企职工等群体的制度适配设计。 北京养老金体系呈现出基数高、结构优、兼顾历史的特点,以上年社平工资为核算基数且处于全国前列,叠加缴费指数的放大效应,让高缴费群体待遇优势显著。但这一体系催生的分配失衡问题已不容忽视:首钢这类国企职工养老金超1.2万元,而灵活就业人员、中小微企业低收入职工养老金常不足3000元,差距达4倍以上,且部分群体还享有职业年金等补充养老待遇,进一步加剧分化。 破解此困境,必须锚定“提低控高”方向精准施策。提低层面,应对低收入群体实施养老金定额倾斜调整,设立缴费补贴专项资金降低其参保压力,同时衔接低保制度为养老金过低者提供生活补助;控高层面,需严控缴费基数与指数上限,设置高收入群体待遇计发封顶系数,收紧职业年金、企业年金的计发标准,限定补充养老金占比;此外,还应加快养老保险全国统筹进程,建立待遇差距动态监测机制,严查违规提高待遇的行为。唯有通过这套组合拳,才能让北京养老金体系在保效率的同时,真正实现分配公平。