1月22日,杭州邦顺制药股份有限公司(简称“邦顺制药”)正式向港交所主板递交招股书,中信建投担任独家保荐人。

邦顺制药成立于2020年,是一家接近商业化阶段的医药公司,专注于研发肿瘤及自免疾病领域的口服小分子药物。其建立了高选择性小分子药物发现平台及分子胶发现平台,已拥有一款新药上市申请(NDA)阶段候选药物(贝泽昔替尼)、一款注册性临床阶段候选药物(CX1440)及五款临床前阶段候选药物(CX03、CX12、CX13、CX15及CX16)的管线。

本次IPO,邦顺制药募集资金的主要用途为支持公司从研发阶段向商业化阶段过渡,推动产品上市并实现可持续发展:

(1)临床试验及监管备案:贝泽昔替尼及CX1440的临床试验,包括相关监管备案准备工作,以推动产品尽快获批上市。(2)临床前研究及未来临床开发:候选药物(CX15、CX16等)的临床前研究及未来临床开发,拓展产品管线。(3)商业化准备:组建商业化团队、开展营销及推广活动,为产品上市后的市场推广和销售做准备。(4)生产设施建设:包括厂房、附属建筑及生产设备,以满足产品商业化后的生产需求,保障供应链稳定。(5)营运资金及一般公司用途。

01.

“拆分”自华东医药

邦顺制药于2020年诞生于浙江省杭州市,并与同样出自浙江杭州的华东医药,有着很深的渊源。

其一,邦顺制药创始人及核心研发成员均曾任职于华东医药集团新药研究院。

例如,邦顺制药联合创始人、董事长兼总经理吕裕斌,曾担任华东医药集团新药研究院院长兼总经理,主持并推动数十项肿瘤、代谢性疾病及感染性疾病创新药及首仿药项目的开发及上市,多个项目获得包括“重大新药创制”专项在内的国家科技重大专项的支持;邦顺制药副总经理郑鹛,曾担任华东医药集团新药研究院合成研究员、第二开发部经理,负责产品研发、项目立项及整体项目开发管理;邦顺制药副总经理卿亚丽,曾担任华东医药集团新药研究院研发科学家、注册管理部经理,负责西罗莫司、阿卡波糖和依维莫司的研发工作,以及负责药品注册与质量管理。

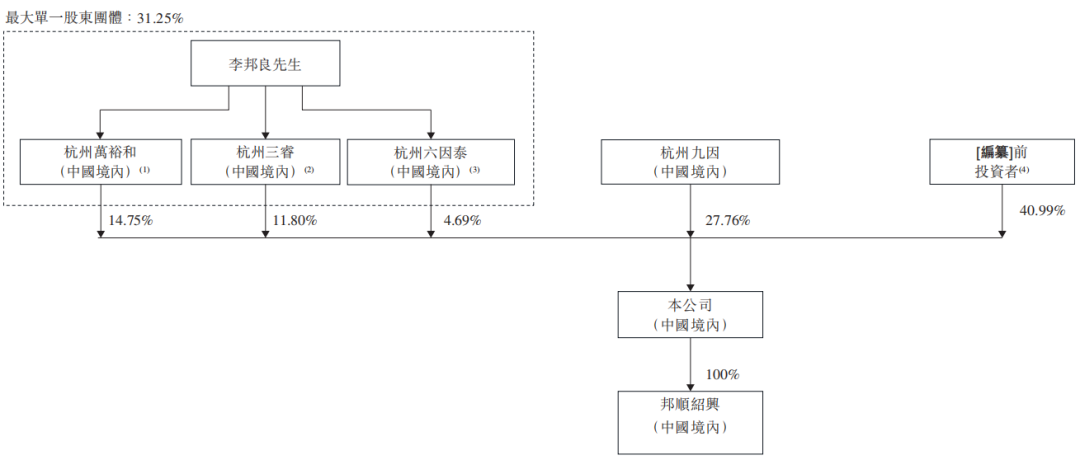

其二,邦顺制药重要控制人(截至目前通过多家企业持有邦顺制药约31.25%股份)李邦良,曾是华东医药发展史上的关键引领者。李邦良在1972年至1992年任职于杭州华东制药厂,历任车间主任、科长、办公室主任、副厂长及厂长。后于1993年至2016年担任华东医药股份有限公司的董事长兼总经理,并于2016年至2019年担任华东医药股份有限公司董事长,带领华东医药率先转型为中国上市医药企业之一。

李邦良于1968年获得南京理工大学(前称华东工程学院)火箭制造专业学士学位,数十年来因对中国制药产业作出贡献而广获赞誉。1999年4月,获中华全国总工会颁授全国五一劳动奖章。2000年4月,获国务院授予全国劳动模范称号。2002年10月,获国务院发展研究中心和中国第三产业杂志社评为“中国经营大师”。2003年至2007年,担任第十届全国人大代表,期间牵头《就业促进法》的起草与提案工作。2008年至2017年,担任浙江省第十一届、十二届省人大代表,为当地经济和产业发展政策的制定做出贡献。2019年8月,荣获中共中央、国务院、中国共产党中央军事委员会联合颁发的中华人民共和国成立七十周年纪念章,以此表彰其对国家制药产业和公益事业的毕生付出和贡献。

不难看出,在邦顺制药成立前,李邦良就与吕裕斌带领的研发团队,通过华东医药集团新药研究院,长期保持着药物研发与创新领域的专业合作。值得一提的是,邦顺制药的核心产品贝泽昔替尼及CX1440相关的专利权,也是透过华东医药集团新药研究院控制的若干实体受让的方式获得。不管是在核心人员方面,还是研发管线层面,两家企业都深度协同。但从股权结构来看,两家企业均为独立法人主体,不存在直接控股关系,保持着独立的决策与运营架构。

02.

核心产品临床进展全球第一

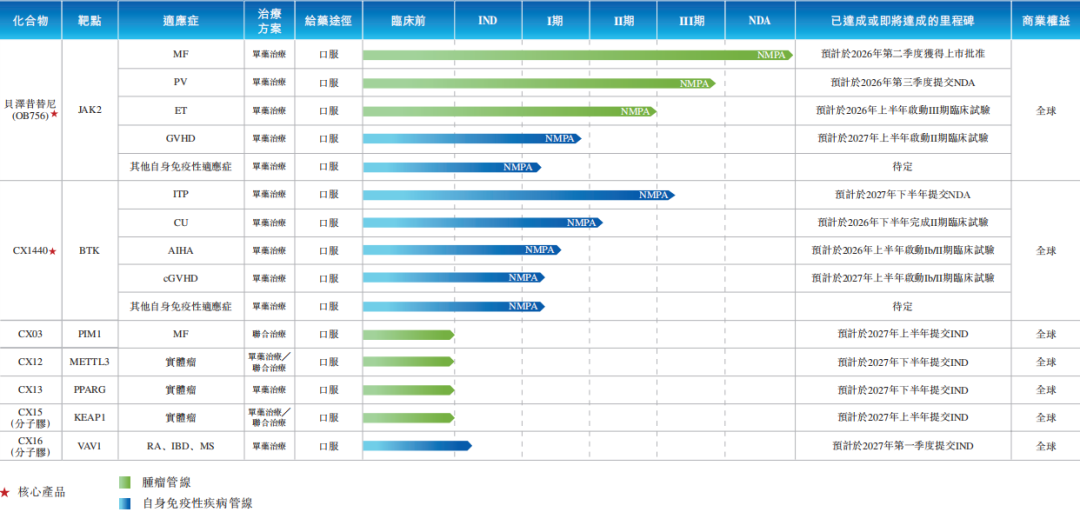

在团队的带领下,邦顺制药已建立两大自主药物发现平台,分别为高选择性小分子药物发现平台及分子胶药物发现平台。基于技术平台,邦顺制药已衍生出一款新药上市申请(NDA)阶段候选药物(贝泽昔替尼)、一款注册性临床阶段候选药物(CX1440)及五款临床前阶段候选药物(CX03、CX12、CX13、CX15及CX16)。

邦顺制药在研管线,图源招股书

■高选择性小分子药物发现平台:

以AI赋能的基于结构的药物设计(SBDD)为核心,运用先进计算方法,通过多参数优化前瞻性提升活性、选择性、药代动力学特性及安全性。该平台的关键优势在于对分子选择性的精准工程化及严格验证,可在早期发现阶段显著降低分子脱靶风险。

基于高选择性小分子药物发现平台,邦顺制药成功开发出多项靶点选择性高且安全性特征良好的候选药物,包括其核心产品贝泽昔替尼及CX1440。

其中,贝泽昔替尼是一款高选择性JAK2抑制剂,临床前激酶活性检测表明,贝泽昔替尼对JAK2的选择性较其他JAK激酶高出5至55倍。尽管现有大部分JAK抑制剂主要针对自免疾病研发,但邦顺制药差异化地将贝泽昔替尼的研发重点聚焦于有明确临床需求,并且治疗选择有限的骨髓增殖性肿瘤(MPN)疾病。

其在该领域中覆盖范围最广:已在骨髓纤维化(MF)、真性红细胞增多症(PV)、原发性血小板增多症(ET)等MPN疾病中开展多项贝泽昔替尼临床试验,结果显示贝泽昔替尼在这些适应症中均具备良好的疗效及安全性特征,支持其成为同类最佳药物的潜力。除MPN外,贝泽昔替尼在其他由JAK-STAT信号通路异常激活所引发的疾病中可能具备进一步开发潜力,包括移植物抗宿主病(GVHD)等存在大量未满足医疗需求的适应症。

还在临床进展方面全球领先:2024年8月,邦顺制药已就贝泽昔替尼用于治疗MF向药品审评中心递交首个NDA,并预计于2026年第二季度获得监管批准。沙利文资料显示,该产品有望成为中国用于治疗骨髓纤维化(MF)的首批三款获批的国产JAK抑制剂之一。在临床进展方面,贝泽昔替尼是中国排名第一的用于治疗真性红细胞增多症(PV)的JAK抑制剂,以及全球排名第一的用于治疗原发性血小板增多症(ET)的JAK抑制剂。

另一款核心产品CX1440,也即将商业化,其用于治疗免疫性血小板减少症(ITP)的Ⅲ期临床试验已启动,并预计将于2027年下半年提交该适应症的NDA,具备同类最佳潜力的BTK选择性抑制剂。

在CX1440的适应症方面邦顺制药同样具有差异化的策略。目前,已上市及处于后期临床阶段的多款BTK抑制剂的研发主要聚焦于B细胞淋巴瘤领域,邦顺制药基于CX1440的分子特性及差异化选择性特征,战略性地将CX1440研发聚焦于自身免疫性疾病领域。截至目前,该公司已针对四项自身免疫性疾病启动CX1440的临床研究。在临床进展方面,CX1440是全球排名前三的用于治疗免疫性血小板减少症(ITP)的BTK抑制剂之一,以及全球排名前二的用于治疗慢性荨麻疹(CU)及自身免疫性溶血性贫血(AIHA)的BTK抑制剂之一。

■创新型分子胶发现平台:

该平台可应对传统小分子药物发现的根本性局限,尤其是多类疾病相关蛋白难以通过常规抑制或结合策略进行调控的问题。分子胶通过诱导基于邻近效应的靶蛋白降解,提供了差异化解决方案,该方法不仅能作用于传统意义上的不可成药靶点,还提供了传统治疗模式难以触及的疾病治疗机制。该平台整合了基于三元复合物的理性分子设计、脱靶风险预测,以及对降解剂类药特性的优化。依托覆盖降解效率、选择性、药代动力学及安全性的多维评估体系,此平台可将分子胶发现由偶然性探索转变为可预测、可设计的过程。

基于该平台,邦顺制药已推进CX15(共价变构分子胶降解剂)及CX16(招募CRBN的降解剂,目前已进入IND申报支持研究阶段)等临床前阶段候选药物。

为了提高候选药物的研发效率,邦顺制药除建有药物发现平台外,还具备自有临床开发能力。例如,在端到端的临床管理方面,邦顺制药已建立覆盖临床开发全周期的综合临床管理体系,涵盖从方案设计到监管申报的各个环节,加速其临床进展。邦顺制药高效的临床执行力,已在贝泽昔替尼管线上体现:在该管线的开发过程中,从获得开展其用于MF的I期试验伦理审批推进至完成Ⅲ期试验患者入组,邦顺制药仅用时约两年十个月,而用于相同适应症的其他JAK抑制剂则用时约五年。

03.

9个月亏损1.79亿元

邦顺制药的技术和差异化管线获得了多家机构的认可。成立以来,该公司曾历经多轮融资,累计融资金额约8亿元。投资方包括深创投、普华资本、东吴创新资本、西湖创新投资、汇鼎投资、滨海产业基金、余杭国有资本、达泰医凯、华睿睿银等机构。2025年12月,邦顺制药完成8700万元C轮融资,投后估值23.87亿元。

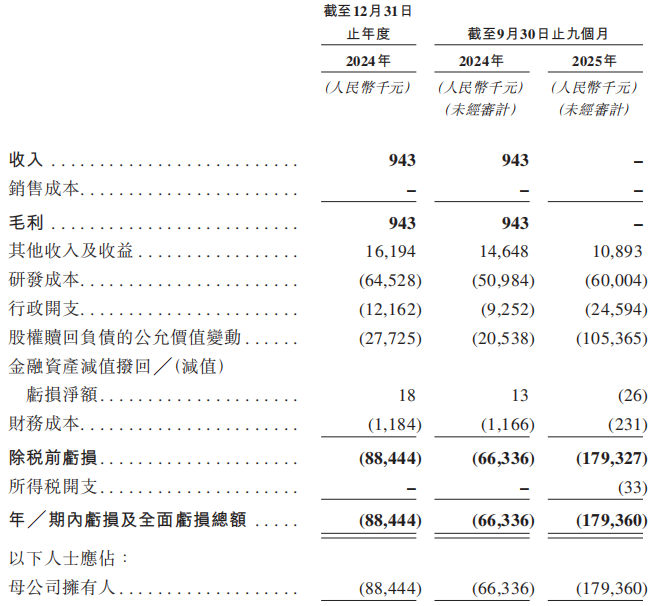

由于邦顺制药目前尚无产品获批准进行商业销售,亦无法从产品销售中产生的任何收入。因此,该公司于2024年以及截至2024年及2025年9月30日止九个月,年╱期内亏损分别为人民币8844.4万元、6633.6万元及1.794亿元。截至2025年9月30日,邦顺制药持有的现金及现金等价物为1.58亿元。

这些亏损主要源于其研发成本与行政开支。其中,邦顺制药于2024年以及截至2024年及2025年9月30日止九个月的研发成本,分别为6452.8万元、5098.4万元及6000.4万元。其研发成本的增加主要源于候选药物(尤其是核心产品贝泽昔替尼与CX1440)的临床开发。

对于接下来的业务及经营业绩,邦顺制药表示,这取决于公司能否成功推进药物研发计划、在临床试验中证实令人满意的安全性和疗效结果、获得必要的监管批准、确保充足的产能,以及按计划在目标市场实现产品的商业化。期待以邦顺制药为代表的中国创新药企,能够登上国际资本的舞台,加速核心产品商业化与后续管线研发,巩固其在肿瘤和自免疾病小分子创新药的领先地位,并为投资者分享中国创新药高速成长红利打开通路。