当下多个汽车品牌相继推出了7年超长期低息政策,而且大都是通过自营或合作的融资租赁公司提供的业务,很值得研究:本质上,这是在严管之下,各车企尝试把价格战转换为金融战,并非绝对单纯的变相降价,而是通过将车辆所有权与使用权分离,构建以 7 年为周期的金融闭环,其核心在于将消费者购车的“一次性大额支出”转化为“长期小额现金流”,可以将中高端汽车产品下沉到低一级的市场进行竞争。而且可以通过销售量的扩大来增加软件订阅服务的增收(比如特斯拉的FSD)来弥补贴息,而且增收手段还包括且不限于保险捆绑、官方认证二手车等等。但其中的所有风险,在当下一时还很难看得非常全面和清晰,至少这是银行不敢做的超长期消费贷款,而且融资租赁公司的审核相对会宽松,这就对操盘能力的要求极高。而对于消费者来说,如果选择这种7年超长期低息的方式购车,也是要先冷静搞清楚对于个人的可能风险,比如车辆的实际所有权应属于融资租赁公司,比如万一发生责任事故导致车辆全损会不会面临车辆处置和继续还款的争议?当然,还有来自融资租赁公司本身经营不善的风险等等。新能源汽车

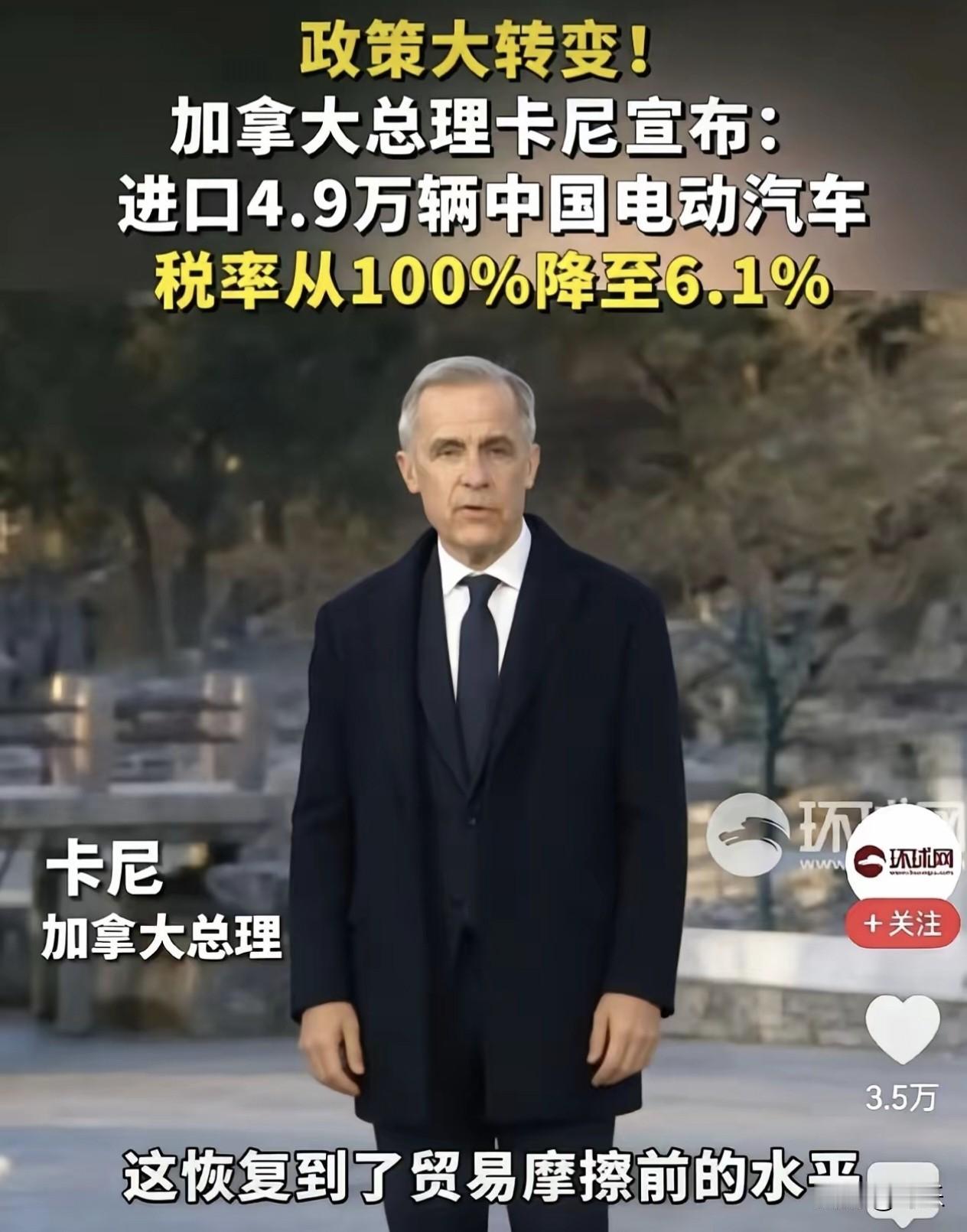

加拿大这次笑得合不拢嘴了,他们用600万多油菜籽换了4.9万辆新能源汽车,油菜籽

【2评论】【1点赞】