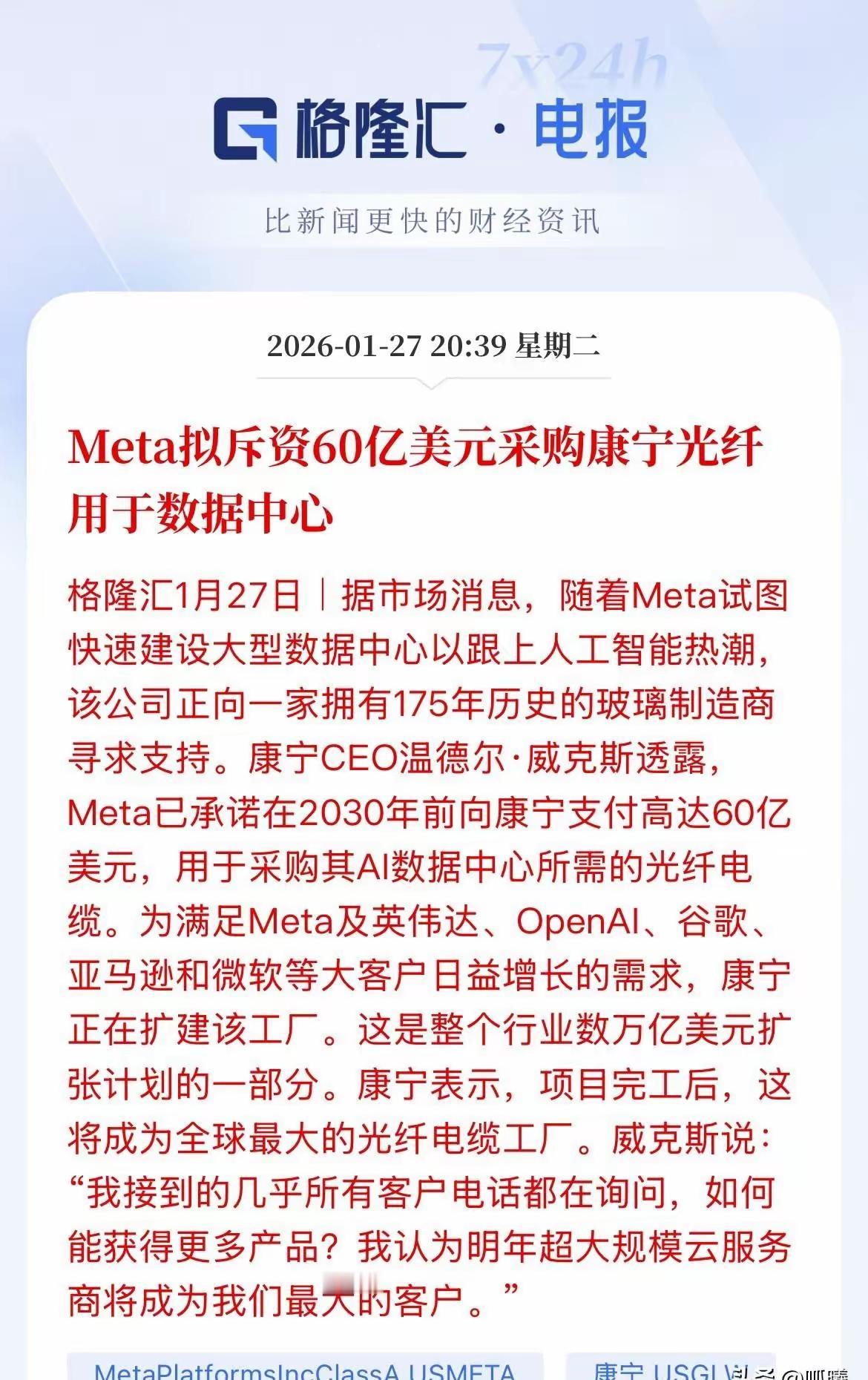

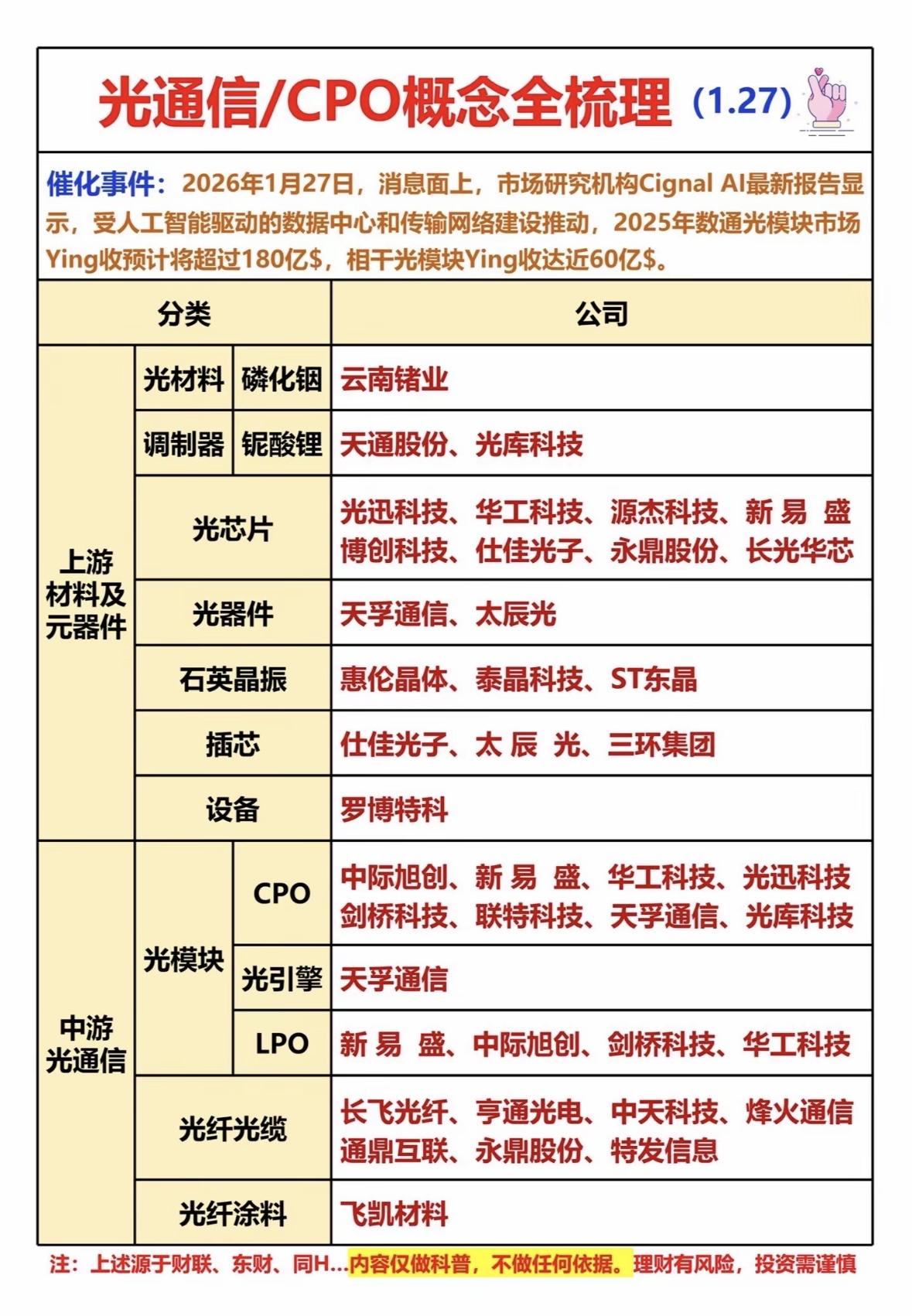

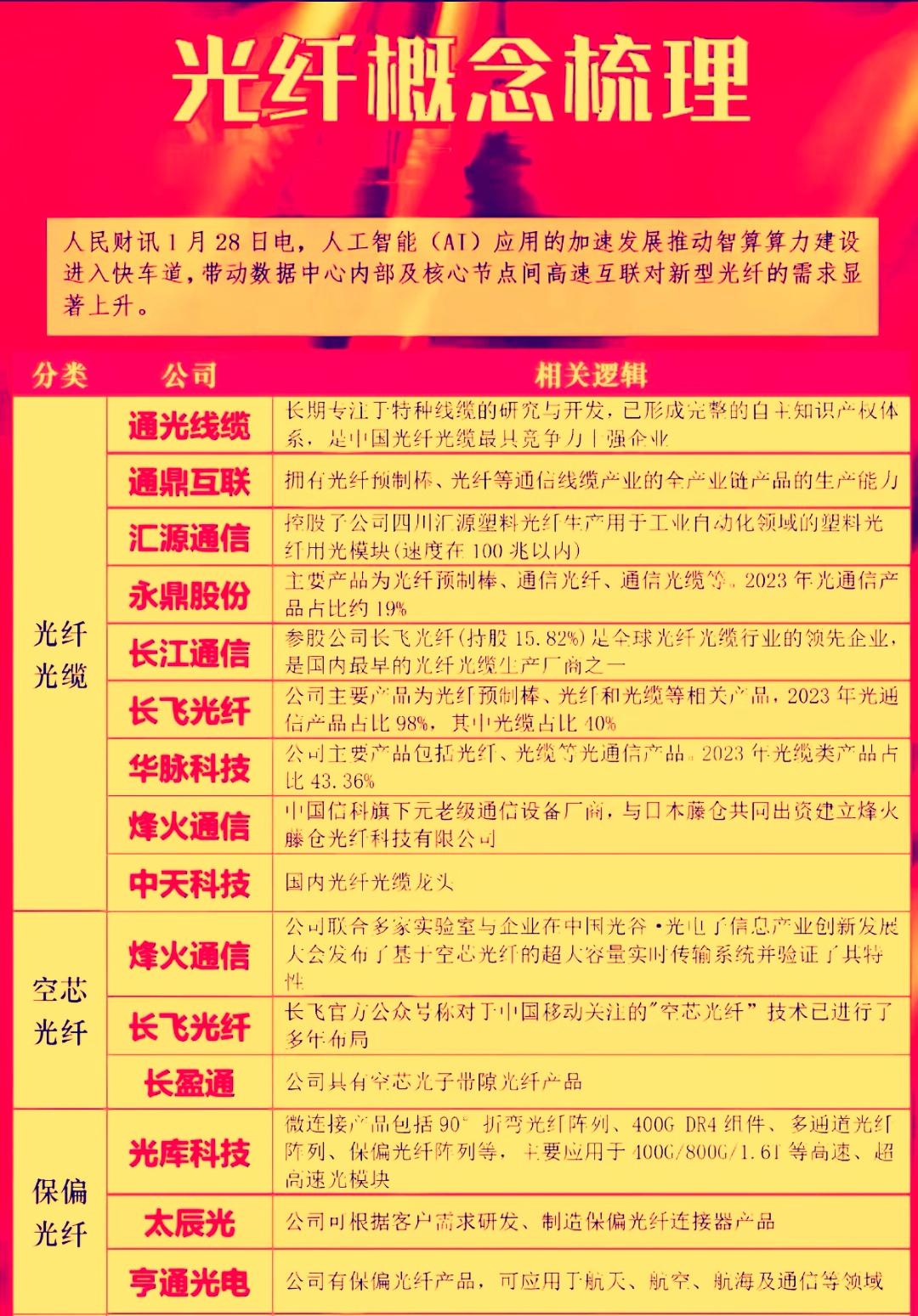

光纤概念10家核心企业深度分析 1. 中际光纤 核心逻辑:国内光纤光缆核心龙头,光棒自主化率100%(光棒成本占光纤总成本65-75%,技术壁垒行业顶端),超低损耗光纤技术对标国际头部,中标联通全国干线商用项目,深度合作谷歌、Meta等海外云服务商,海外营收占比38%,2025年光纤出货量国内前三全球前五,2026年新一代超低损耗光纤(适配超大规模智算集群,单价2.8万+/芯公里)成核心增量,承接全球高端光纤涨价红利。 布局价值:全产业链闭环布局,叠加周期复苏+智算新需求双利好,技术断层领先,业绩确定性板块首位。 2. 联创光电 核心逻辑:光纤光缆+海缆双主线布局,光棒自给率超92%,智算专用光纤产能拉满,高端产品稳供欧洲云厂商;海缆毛利率38%+,在手海上风电通信配套订单超320亿,同步布局高速光模块、集成光子芯片,2026年光模块增速预计45%+,构建通信+新能源双增长引擎。 布局价值:估值与成长匹配优异,既享光纤量价齐升红利,又握新能源第二曲线,业绩弹性领跑板块。 3. 永鼎股份 核心逻辑:光纤光缆+海缆双核心标的,特种光纤技术壁垒突出,光棒自给率高且成本管控行业领先,受益国内算力枢纽、东数西算工程,新能源板块(光伏组件、储能)提供稳定现金流,2025年光纤光缆毛利率环比提升2.3个百分点,海缆营收占比22%,业务均衡抗风险强。 布局价值:稳健型核心标的,周期底部复苏明确,估值低位,适配保守型布局需求。 4. 华工正源 核心逻辑:全球光无源器件核心供应商,CPO高速互联光引擎主力厂商,直供英伟达、亚马逊算力巨头,为头部光模块企业供高速光纤阵列、微透镜阵列,2025年Q4 CPO组件大规模量产,2026年CPO相关营收占比预计破65%,卡位AI算力互联核心环节。 布局价值:赛道稀缺性显著,技术壁垒高筑,智算需求爆发下,成长弹性板块顶级。 5. 新易盛 核心逻辑:国内高速光模块+光芯片龙头,2.4T光模块研发行业领先,与中兴、新华三签长期协议,电信+数通市场双向突破,布局硅光集成、铌酸锂调制器前沿技术,2026年数通光模块营收占比预计55%,承接智算互联高速传输需求。 布局价值:国产替代标杆,客户壁垒深厚,技术卡位精准,业绩增长确定性极强。 6. 芯能光子 核心逻辑:国产高端光芯片隐形冠军,国内少数量产PLC光分路器芯片、EML激光器芯片企业,CPO用集成硅光芯片完成客户验证,800G/1.6T AWG组件供全球主流光模块厂商,2025年AWG芯片营收增速超58%,受益智算光模块核心组件需求爆发。 布局价值:细分领域技术独占,国产替代驱动业绩放量,估值提升空间大。 7. 长光华芯 核心逻辑:国产高端光芯片领军者,50G DFB激光器芯片量产,绑定中际旭创、新易盛等头部客户,EML激光器需求随1.6T/2.4T光模块放量激增,2026年高速光芯片营收占比预计75%,硅光芯片研发突破,填补国内高端供给缺口。 布局价值:国产替代空间广阔,头部客户粘性强,业绩高增速有强支撑。 8. 通宇通讯 核心逻辑:国企背景光纤核心企业,与三大运营商深度绑定,政务算力网、央企私有云建设占主导,高端G.654.E超低损耗光纤(智算主干专用)需求攀升,2025年前11月运营商该品类集采量同比暴涨28倍,受益国内算力基建加速。 布局价值:背靠国企资源,订单稳定性强,承接政策红利,估值处历史低位待修复。 9. 博创科技 核心逻辑:集成铌酸锂调制器全球核心厂商,产品适配CPO低功耗高传输需求,耐折弯光纤阵列切入全球头部供应链,受益车载激光雷达需求增长,2026年铌酸锂调制器营收占比预计38%,毛利率稳在48%+,技术壁垒高竞品稀缺。 布局价值:CPO细分赛道核心卡位,小众且稀缺,业绩成长确定性拉满。 10. 天孚精密 核心逻辑:光通信配套龙头,聚焦高端光纤连接器、高密度MPO/MTP跳线,适配智算数据中心互联,覆盖光纤传输最后一公里;收购智联数据切入AI智算+SPU领域,实现传输+调度协同,绑定东南亚、北美云厂商,订单锁定周期长,弹性突出。 布局价值:小而精优质标的,光通信+智算双赛道加持,业绩增长弹性板块前列。 注:以上根据公开信息整理,不构成任何投资建议