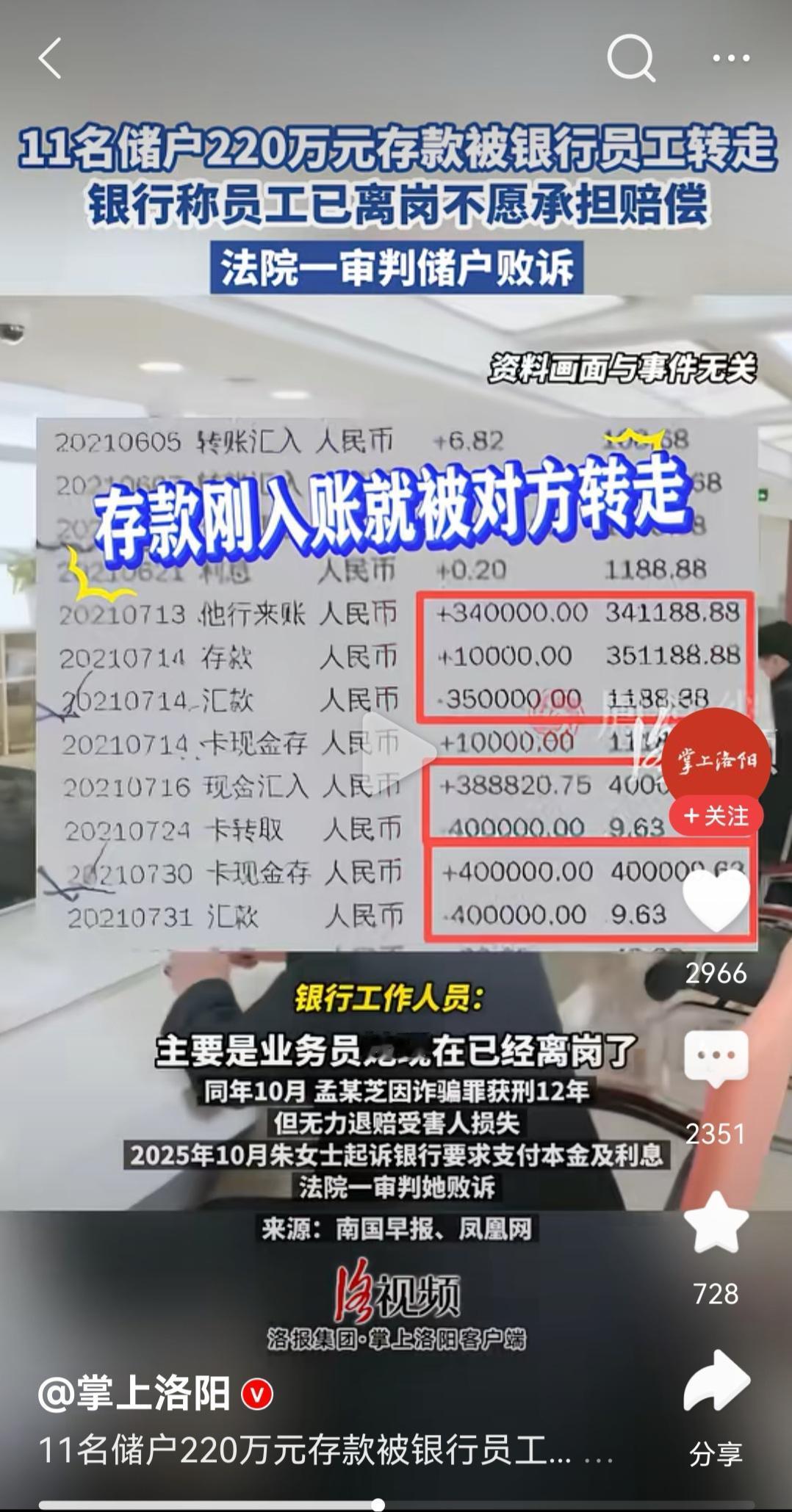

存款失踪背后,谁之过?银行应不应该担责?这应当取决于案件事实的进一步查明,我们不妨等子弹再飞一会儿。 近日,一则11名储户220万存款被银行员工转走,一审法院判决银行不担责的新闻,再次将存款安全这一话题推向舆论风口。一时间,对储户的同情与对银行的指责之声不绝于耳。然而,抛开情绪化的宣泄,我们应当注意现在新闻中并未对案件的整体情况进行披露,如果我们仔细分析一下,或许可以看到事情的另一面。 其实网上搜索一下,我们可以发现这类报道已经屡见不鲜,每一起类似事件几乎都开始于一个高回报的诉求。涉事银行员工也正是利用人性中对高回报的渴望,才得以将储户存款挪作他用,然而一旦挪用的资金存在安全问题后,就会出现涉事员工进入监狱,储户承受巨大损失的情况。新闻中那被转走的220万元,其背后也很可能存在类似状况。 如果你注意看一下新闻图片会发现,储户开始存储的时间是 2021 年,至今已经近五年,难道五年之内就没有发现自己的大额存款被转出去了吗?从款项流水看储户从 2021 年 7 月 14 日 开始陆续存入 35 万元,该存款于 7 月 24 日转出,之后又于 2021 年 7 月 30 日存入 40 万元,于 7 月 31 日转出。 难道储户对自己大额存款被转出就没有收到任何信息通知吗?即便没有收到任何通知。在 2021 年 7 月 30 日再次存款的时候总不能不知道自己的银行卡余额吧。所以作为储户来说,希望利用舆论压力帮助自己争取权益可以理解,但是还应当给予舆论真实的案件情况,否则一旦舆论反转时,反而更加受到舆论的反噬。 其实法律对此亦有清晰的界定。《民法典》明确规定,民事主体从事民事活动,应当遵循诚信原则。客户若为获取高回报,主动配合银行员工,将款项直接转入员工或个人指定的账户,或者交出密码和身份证件等,其行为本身便构成了重大过错。这不仅严重违背了与银行之间储蓄合同的审慎注意义务,也在客观上为犯罪行为提供了便利。 所以相信一审法院在审理时,势必会考量这一过错对损害后果的原因力。因此,如果你幻想我弱我有理,试图将自身贪利所致的全部风险转嫁给机构,既于法无据,也非公平之举。 当然 银行是否应该担责,我们尚待二审法院的终审判决结果。但这件事给我们每个人带来的教训必须要有清晰的认识: 一是,舆论基于同情心与道德感的朴素判断,难以替代现代司法基于证据链和法律逻辑推理带来的理性判断。 二是,银行应当加强内部管理,否则无论法院判决你最终是否担责,一旦公众对你的信任崩塌,损失是难以预计的。 三是,警示我们每一个储户,不要幻想占便宜、天上掉馅饼的好事儿。遏制自己的贪念才是自己存款安全的最大保障,也才能从根本上堵住类似事件的发生。