家长与时俱进在慢慢给B2C卖家慢慢开通便携绿色高效的通道了!财政部 税务总局

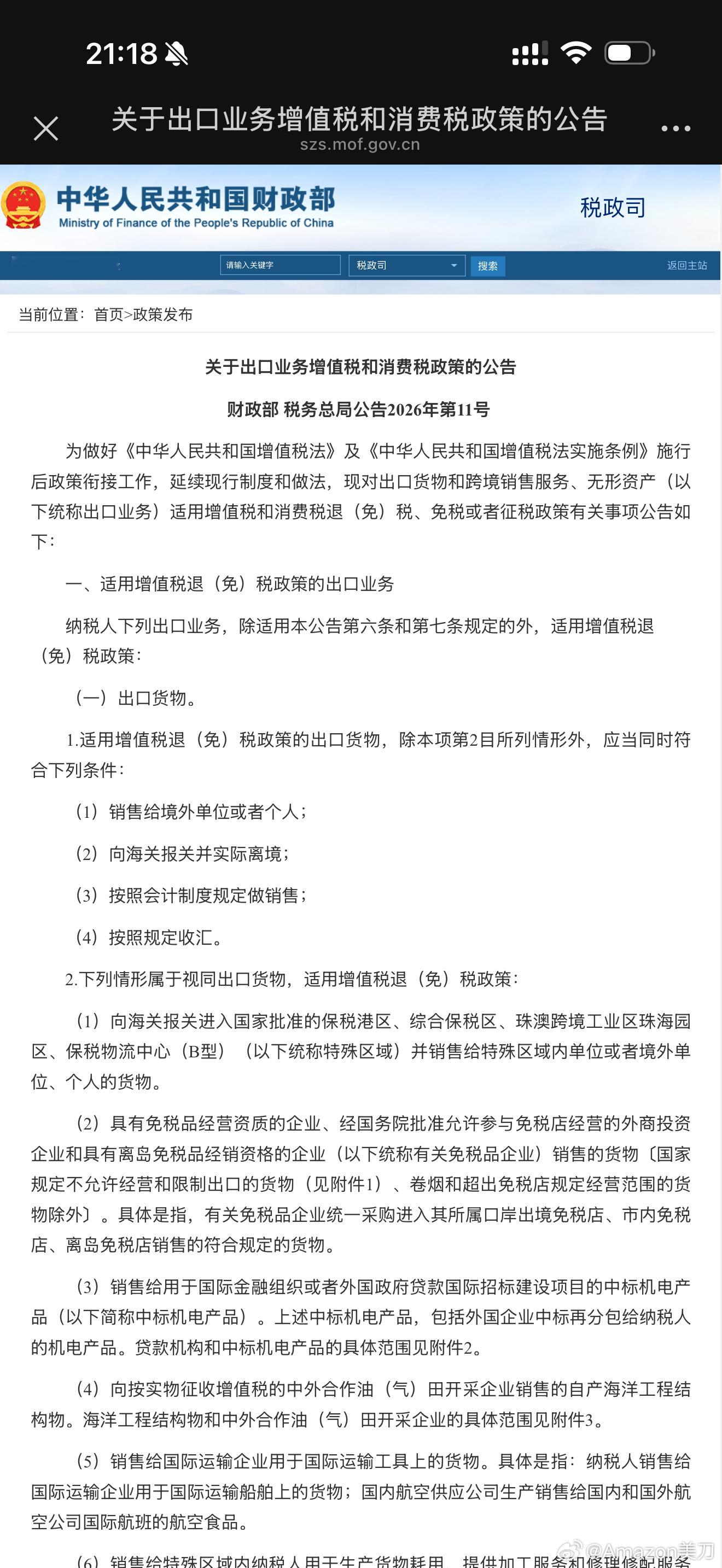

2026年1月30日关于出口业务增值税和消费税政策的公告财政部 税务总局公告2026年第11号

新规下9810免税实操关键调整(对比旧规)

1. 申报期限:免税申报需在货物报关出口之日起36个月内完成(以海关出口报关单注明出口日期为准),超期未申报视同内销征税;2025.12.31前的出口业务不适用该36个月规则,仍按原政策执行。

2. 备案要求:无需单独办理免税备案,但需先完成出口退(免)税基础备案(第九条第一项第1目),且按规定留存9810出口全套单证,未按规定单证备案的,直接适用免税政策(第六条第一项第1目第17点)。

3. 收汇要求:选择免税无需按退税要求完成收汇/视同收汇,但若后续该笔业务被查实属于公告第七条征税情形(如虚假业务、伪造单证等),需改按征税政策补税。