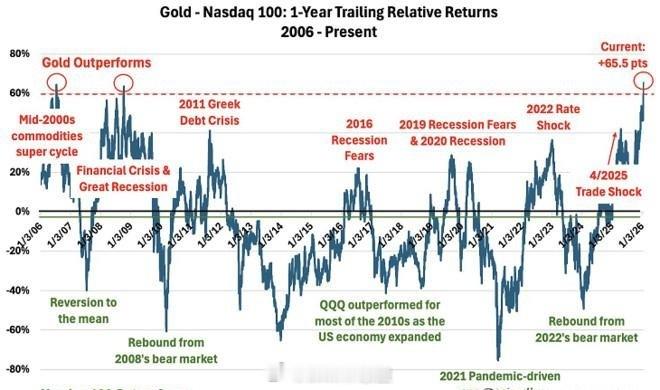

最近我有个有意思的观察,过去一年中黄金的表现,超过纳斯达克100指数差不多六十个点。此前仅有的两次类似情况,分别发生在2006年7月的大宗商品超级周期和2008年10月的金融危机时期。然后在接下来的一年时间里,黄金的价格平均落后纳斯达克超过二十个点这意味着可能未来一年时间,贵金属不管是和工业金属能化这类大宗,还是和纳指这类科技指数比超额收益都不会多。而且再过去150年历史里,其实每次大宗商品趋势性上涨,金银油基本都是同向涨跌的。先是黄金的价格飙上去,然后金银比到了历史极值就会开始修复,之后就是白银价格涨上去,金银比修复完之后,接下来继续出现修复的,大概率就是金铜比和金油比。现在金价已经到了很高的位置,能不能继续上涨我们并不知道,因为这是央行购买和投资需求的推动。但是金银比之后,金铜比和金油比的逐步修复,已经变成了后续的大概率事件。按照我们之前曾经说过的思路,低位确定性和重仓是最需要关注的几个因素。相比而言那些高位高波动的资产,那些处在相对低位的才是更有安全性和胜率的。