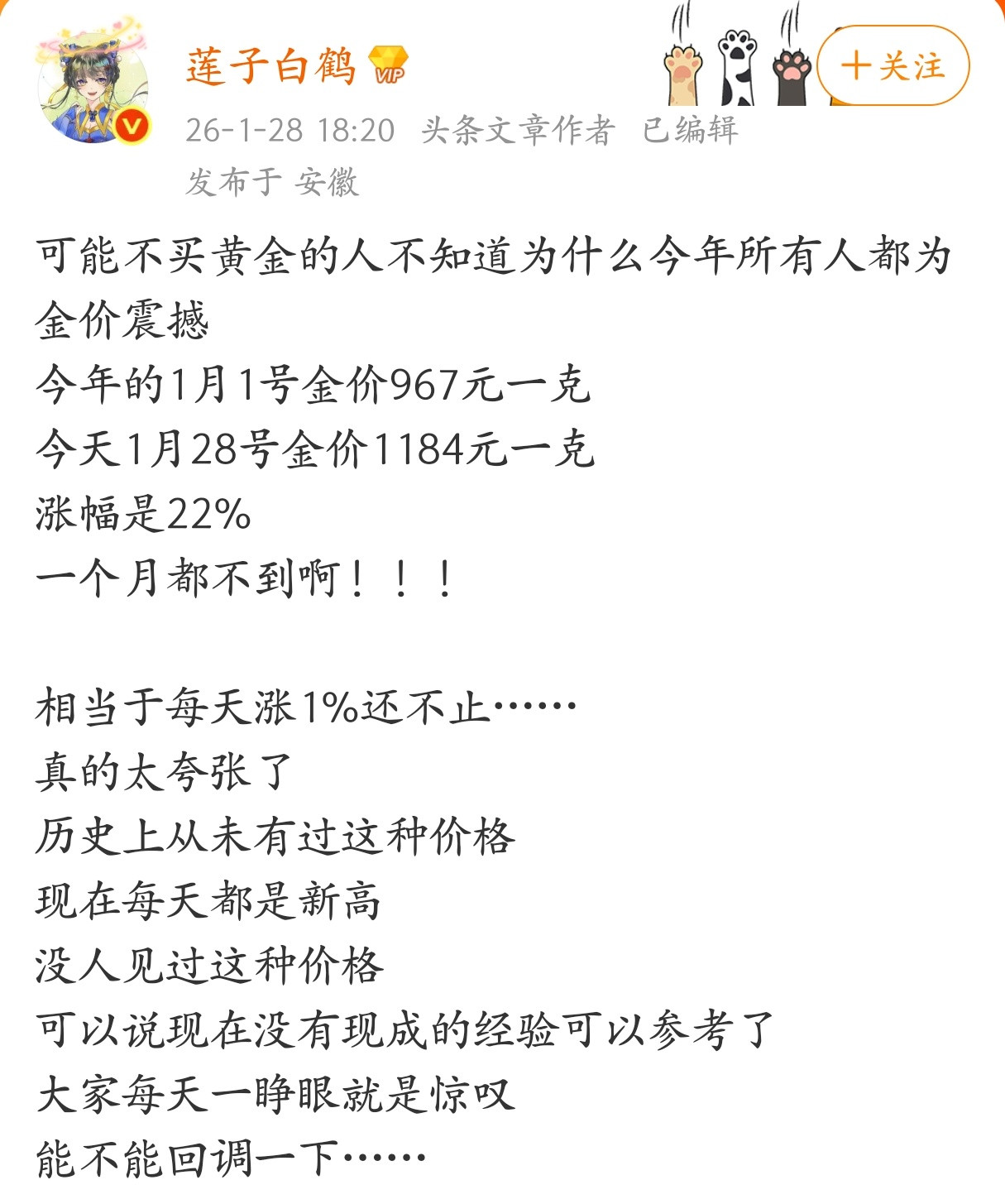

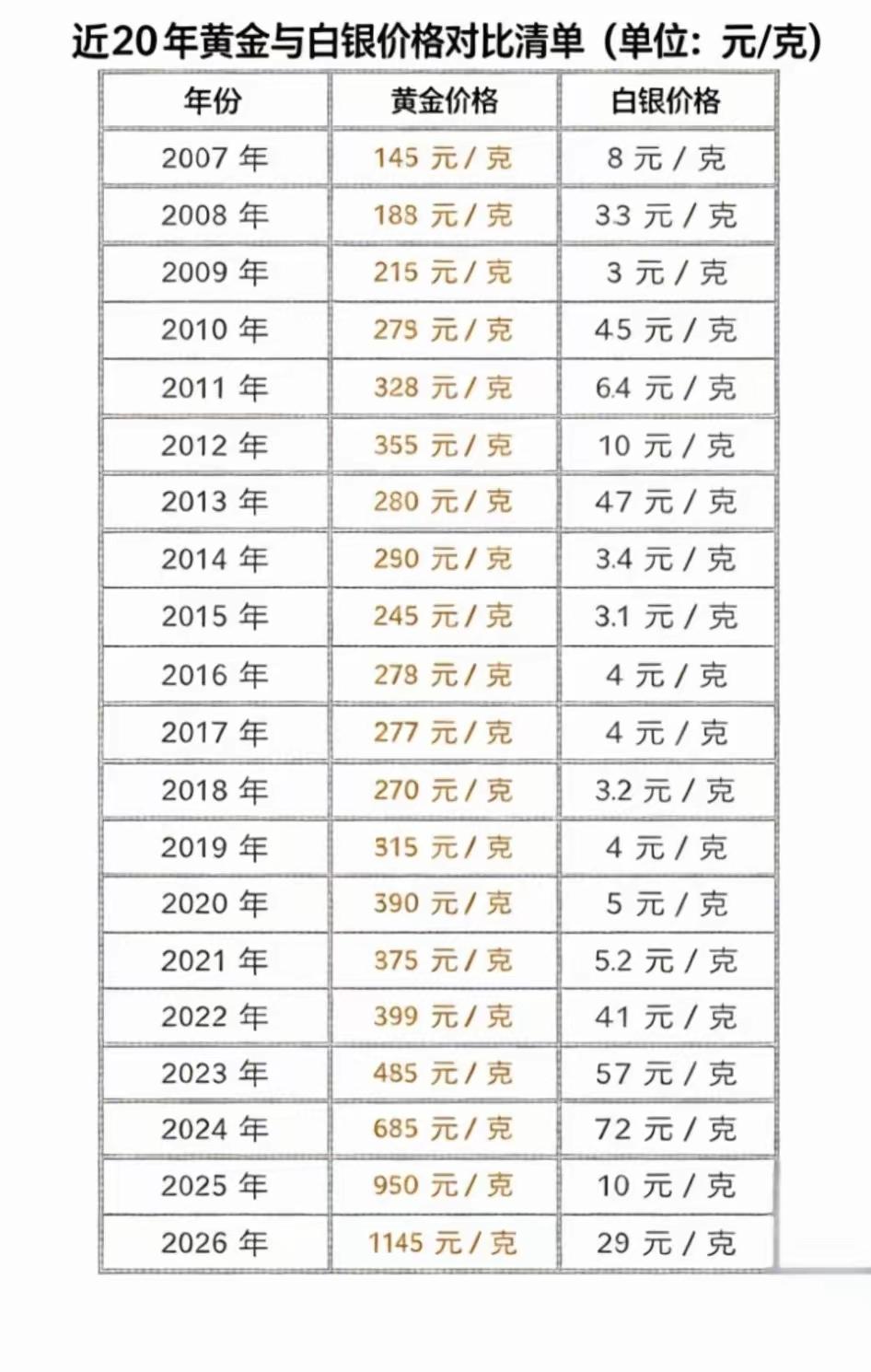

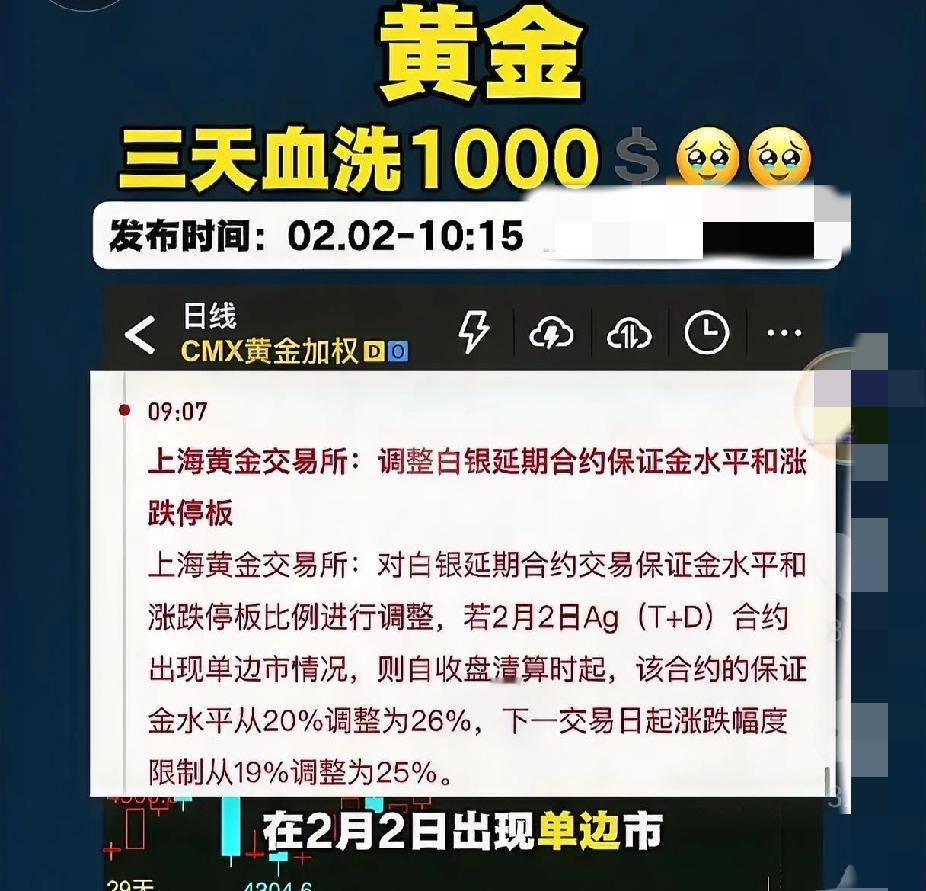

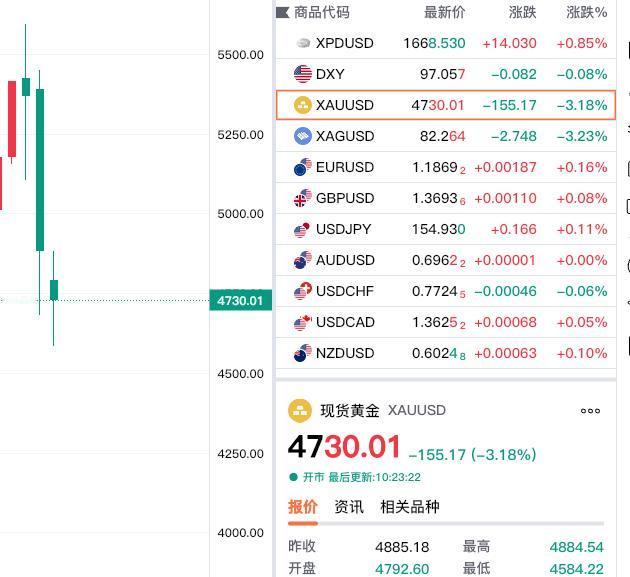

当所有人把钱换成了黄金,就会开始收割了。它就会从1600元一克慢慢降到300元一克,到时候黄金砸手里根本没人接盘,想变现都没门路。 黄金作为资产,其价格依赖市场共识和外部因素驱动。历史上,黄金多次经历从高峰到低谷的周期,散户往往在热情高涨时入场,却在回调中承受损失。1980年,美国经济面临高通胀和地缘冲突,黄金价格从年初的数百美元迅速推高到850美元一盎司,许多普通投资者视其为避险工具,大量买入。机构和散户的集体行为放大涨幅,形成泡沫。美联储加息政策实施后,利率升至20%,资金成本增加,持有黄金的机会代价上升。美元走强进一步压制价格,导致共识瓦解。短短几个月,价格回落至500美元一盎司,散户手中的资产贬值严重,无法及时变现。回购渠道收紧,流动性缺失加剧困境,许多人被迫低价出售,实际收益远低于预期。 类似波动在中国市场也屡见不鲜。黄金价格受国际因素影响,本土需求放大效应明显。2020年代初,全球疫情和经济不确定性推高金价,国内投资者蜂拥购买实物黄金和相关产品。价格一度接近500元一克,许多人通过银行或平台囤积,认为这是对冲通胀的可靠方式。市场转折往往源于政策调整或预期变化。美联储收紧货币政策时,国际金价回落,国内跟随调整。散户在高位买入后,面临变现难题。金店回购价低于市价,加上手续费,实际到手金额缩水。线上平台交易虽便捷,但杠杆放大风险,一旦价格下滑,爆仓案例频发。2025年白银市场类似,价格从低位暴涨150%,散户追高导致大量亏损。供需失衡和投机资金介入,使波动加剧,普通持有者难以把握时机。 黄金的本质在于其非生息属性,价值源于共识而非内在增长。与股票或债券不同,它不产生分红,仅靠市场情绪支撑。历史数据显示,黄金牛市往往伴随通胀预期和地缘风险。1970年代末,石油危机和伊朗事件推升价格,但1980年后的熊市持续近20年,价格从850美元跌至250美元一盎司。散户在峰值入场,忽略流动性风险。变现时,机构优先减持,散户接盘困难。国内类似,2023年黄金价格波动中,许多投资者在450元一克附近买入,后续回调至400元以下,持有成本上升。专业机构通过期货对冲风险,而散户缺乏工具,易受情绪主导。数据显示,黄金ETF在高位时流入激增,低位时赎回加速,散户行为放大周期效应。 价格从1600元一克降到300元的过程,体现了市场机制的残酷。共识转向时,卖压大于买盘,流动性枯竭。1980年崩溃中,黄金单日跌幅达13%,散户无法及时脱手。国内市场,类似回调中,回购机构暂停业务或压低报价。2025年银价暴跌中,散户持仓爆仓比例超30%,杠杆交易放大损失。黄金不像房产有使用价值,长期持有不生息,机会成本高企。历史教训表明,牛市末期特征包括全民讨论和排队抢购,正如当前场景。机构在高位布局减持,散户成为最后接盘者。数据显示,黄金熊市平均持续数年,1980年后需20年才恢复峰值。散户需评估自身风险承受力,避免盲目跟风。 黄金投资需分散配置,而非全部押注。历史周期显示,价格波动率在牛市末期放大。2020年疫情初,黄金一周跌20%,后反弹,但许多散户在低点抛售。国内投资者常忽略汇率因素,人民币计价受美元影响。2022年美联储加息周期,黄金回撤22%,散户高位套牢。专业观点强调,黄金占比不超过资产10%,以防流动性危机。1980年亨特兄弟操纵白银失败,间接拖累黄金,散户受波及。当前市场,类似投机行为增多,监管警示频发。散户易忽略手续费和存储成本,实际回报打折。数据显示,黄金长期年化回报约5%,低于股票,但波动大。理性持有实物,避免杠杆,是减少损失的关键。 黄金投资的核心是理解其定位。非日常工具,仅在不确定期发挥作用。散户易受媒体影响,忽略基本面。1980年峰值后,价格需多年恢复。国内市场,类似波动教育投资者。数据显示,黄金长期持平通胀,但短期易亏损。理性看待,避免全仓,是关键。