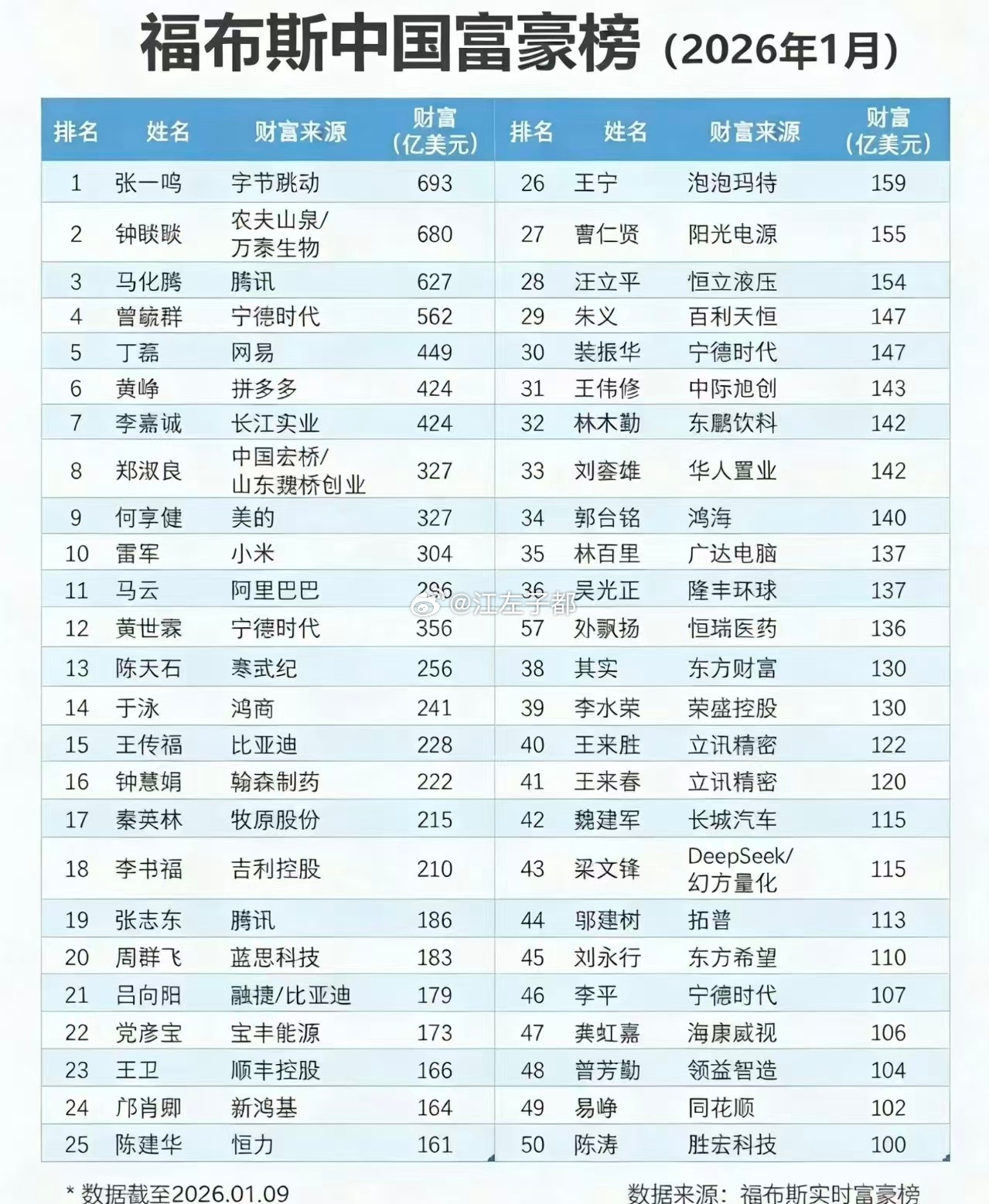

寒武纪为什么突然大跌?是业绩不及预期吗 寒武纪近期大跌(截至 2026 年 2 月 3 日 10:20,盘中跌近 8%,总市值跌破 5000 亿元),核心并非全年业绩不及预期,而是Q4 业绩环比下滑且低于一致预期,叠加获利资金出逃、板块情绪走弱、估值切换担忧等因素共振,以下为结构化拆解: 大跌核心原因(按权重排序) 1. Q4 业绩环比下滑,低于一致预期(最直接导火索) ◦ 2025 年全年业绩预告:营收 60-70 亿元(同比 + 410.87% 至 + 496.02%),归母净利润 18.5-21.5 亿元,同比扭亏为盈,全年符合预期。 ◦ 但 Q4 单季净利润仅 2.45-5.45 亿元(环比 - 56% 至 - 3%),显著低于分析师一致预期的 6.13 亿元,引发市场对增长持续性的担忧。 ◦ 核心疑问:AI 算力需求高景气下,Q4 交付 / 验收节奏放缓、经销商库存管控等因素导致环比回落,市场担心订单与盈利质量。 2. 获利资金集中出逃(资金面主因) ◦ 2026 年 1 月 AI 芯片板块涨幅超 30%,寒武纪前期累计涨幅大,获利盘丰厚;近 10 日主力与北向资金净流出显著,2 月 2 日半导体板块净流出 134.34 亿元,资金转向低估值消费等板块。 ◦ 机构落袋为安、融资盘减仓,叠加节前效应,放大波动。 3. 板块情绪与外部传导(催化因素) ◦ 闻泰科技等半导体公司业绩爆雷,美股半导体夜盘大跌、港股华虹半导体重挫,引发板块避险情绪,AI 芯片与设计端领跌。 ◦ 市场担忧高估值与基本面匹配度,部分资金对 “高增长 + 高估值” 标的态度转向谨慎。 4. 估值切换与预期修正(深层逻辑) ◦ 公司连续 8 年亏损后首年盈利,市场开始从 “市梦率” 向 “市盈率” 切换,估值逻辑改变带来重定价压力。 2026 年业绩增速预期下修,机构目标价分歧加大,进一步压制股价。 关键数据与风险提示 维度 关键信息 影响 Q4 业绩 净利润 2.45-5.45 亿元,环比 - 56% 至 - 3% 低于一致预期 6.13 亿元,引发增长放缓担忧 全年业绩 营收 60-70 亿元(+410%-496%),净利润 18.5-21.5 亿元 扭亏为盈,全年符合预期 资金流向 近 10 日融资余额下降,主力 / 北向资金净流出 加剧短期波动 估值 当前 PE 约 230-270 倍,高于行业均值 估值切换压力凸显 核心风险 交付节奏波动、行业竞争加剧、上游供应链波动 影响 2026 年业绩兑现 后续观察点 1. 跟踪 2025 年年报与 Q4 财报,确认 Q4 业绩下滑是交付节奏还是需求 / 竞争问题。 2. 关注 2026 年 Q1 订单与交付指引,验证增长持续性。 3. 技术面留意 1200 元整数关与 1100 元支撑位,破位需警惕进一步回调。 关注牛小伍