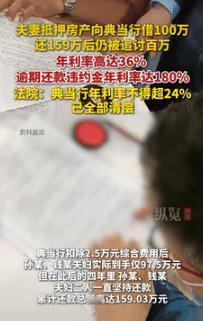

套路太深了!9月17日江苏南通,一夫妻为筹集资金,将房产抵押给典当行,借了100万元,还了4年共计159万,谁知竟被典当行告知需继续还款百万,夫妻俩不愿意,典当行就将其告上法院,一审判决需要继续还,夫妻俩不服提出上诉,而二审这样判了![无辜笑] 2013年江苏南通一对夫妻因生意周转需要,将房产抵押给当地典当行,借款100万元,当时签订的合同约定年利率36%,逾期后按日千分之五收取违约金,换算成年利率达到180%。 放款当天典当行直接从100万中扣除了2.5万元作为“服务费”,实际到账97.5万元,但合同仍按100万计算本金和利息。 由于后续经营困难,夫妻二人无法按期还款,开始承担高额违约,在接下来的四年时间里,他们通过各种渠道筹钱还款,累计偿还了159万元。 2017年夫妻二人以为债务已经结清,却收到典当行的通知,称他们仍需继续偿还约100万元,双方协商未果后,典当行将夫妻二人告上法庭。 一审法院审理后认为,剩余欠款属于因逾期还款产生的合法违约金,判决夫妻二人需要继续偿还,面对这一结果,夫妻二人选择上诉到中级法院。 二审法院重新审视了整个借贷关系的合法性,法官指出根据当时有效的相关司法解释,民间借贷年利率不得超过24%,超过部分不受法律保护。 典当行设定的36%年利率本身就已超出法律保护范围,更不用说高达180%的违约金利率,这种约定明显违反了国家对民间借贷利率的限制性规定。 法院采用先息后本的计算方法重新核算债务,以100万元为本金,按照法律保护的最高利率24%计算,四年产生的利息为96万元,本息合计196万元。 夫妻二人已偿还的159万元尚未达到合法本息总额,但关键问题在于,典当行在放款时扣除的2.5万元服务费,实际上借款人并未收到这笔钱,因此这部分金额不应计入借款本金。 按照实际到账的97.5万元重新计算,加上四年的合法利息,夫妻二人的159万元还款已经覆盖了全部合法本息,法院最终判决债务清偿完毕,无需继续还款。 对于有资金需求的个人或企业,选择借贷渠道时需要特别关注利率水平,目前民间借贷的司法保护上限为一年期LPR的四倍,超过这个标准的利息不受法律保护。 同时要警惕各种变相收费,包括手续费、服务费、管理费等,这些费用如果在放款时直接扣除,实际上是变相提高了借款利率,借款人有权要求重新计算。 这个案例的二审结果,为类似的高利贷纠纷提供了有价值的司法参考,也提醒借款人要学会运用法律武器保护自己的合法权益,避免被不合理的债务拖累。 网友们议论纷纷: “我的天,还了159万还被追债,这典当行也太黑了吧!支持二审判决,高利贷就该管管!” “年利率180%?这比抢钱还狠啊……普通人真的要多学学法,不然被坑了都不知道。” “二审法官明察秋毫!法律保护的利率上限是24%,超出部分本来就不用还。” “典当行抽服务费、搞高额违约金,摆明了就是套路贷,必须严惩!” “普通人借钱太难了,银行贷不到,只能找这种机构,结果掉坑里了……” “幸好夫妻俩坚持上诉,不然真被坑惨了。遇到不公一定不能忍!” 你觉得遇到类似“高利贷”该怎么办?该怎么避免这种借贷陷阱? 官方信源:国家金融监督管理总局