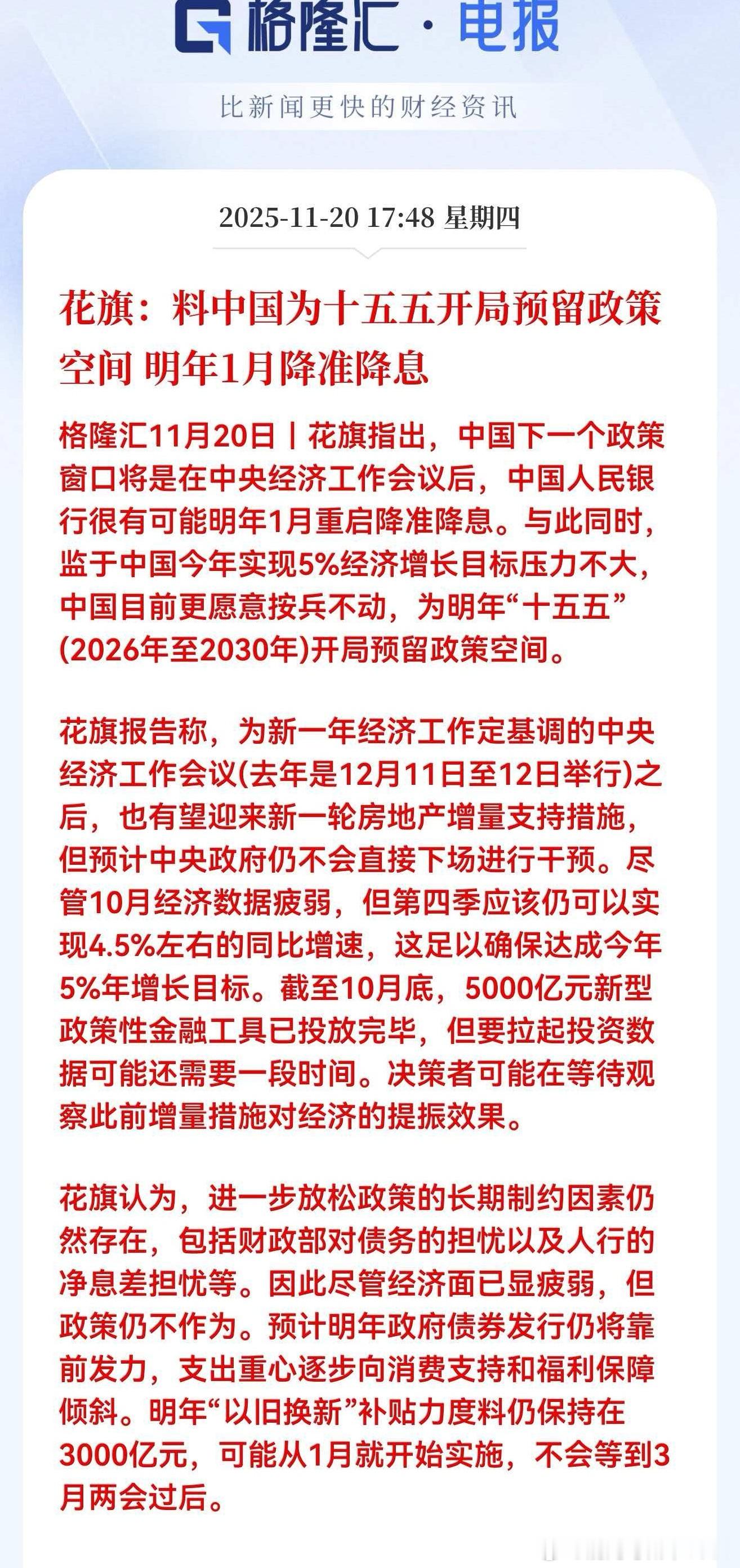

中国把事情“闹大”了!原来在香港发40亿美元债只是烟雾弹,真正的狠招是在美元市场上建立比美国更可信的资产定价体系,在美元的地盘上给美元重新定价! 麻烦看官老爷们右上角点击一下“关注”,方便您进行讨论和分享,感谢您的支持! 最近,香港成功发行了40亿美元的美元债,结果吸引了超过240亿美元的资金认购,认购倍数高达30倍。 这意味着,全球的投资者对这笔债务的需求远超预期,认购资金几乎是发行金额的30倍,远远超过了美国国债的认购热度(美国国债的认购倍数通常在2.5倍左右)。 这无疑是一个非常强烈的信号:全球资本对中国经济的信任和认可正在逐步提升。 更有意思的是,这笔债券的票息为3.2%,而同期美国10年期国债的票息为3.8%,但美国国债的认购热度却远不如中国的债券。 很多人可能会想,票息低一些,中国的债券为什么更抢手? 其实,关键不在于票息的高低,而在于投资者对债务安全性的认同。中国的经济表现稳定,政策连续性强,这让全球资本认为,投资中国债务风险更低,回报更有保障。 相比之下,美国最近的债务问题却让全球资本有了更多的疑虑。根据数据显示,美国的债务规模已经达到36万亿美元,占其GDP的123%,而且这还在不断增长。 美国政府的财政赤字已经越来越大,尤其是在特朗普政府第二任期推出的减税政策下,美国的财政收入大幅减少,导致政府不得不通过加征关税等手段来弥补财政赤字。这使得美国的财政状况愈加紧张,导致其主权信用逐渐松动。 更为严重的是,美国国债的认购热度逐渐下降,反映出全球资本对美国主权信用的信心出现了裂痕。 美国债务的增加使得市场开始质疑美国能否维持其债务偿还能力,特别是当美国政府的赤字不断扩大、债务上限一再突破时,投资者的焦虑情绪也逐步增加。 与美国的财政困境不同,中国在过去几年里稳步推进了金融市场的改革和开放。 自2015年香港成为离岸人民币中心以来,中国逐步加大了在国际债券市场的参与度,发行了多个外币债务品种,并且逐渐形成了自己的信用体系。 中国主权债的成功发行和资金认购热度的上升,证明了全球资本对中国经济的认可,尤其是在全球经济不确定性加剧的背景下,中国的债务被视为一种避险资产。 这并不是一蹴而就的结果,而是中国多年来通过稳健的经济政策、逐步开放的金融市场、以及国际化的战略布局所积累的信用。 中国从2015年开始,通过香港市场发行人民币债务,逐步打通了海外投资者的“最后一公里”,让他们能够更方便地进入中国资本市场。 2020年,中国在全球疫情肆虐的背景下,成为唯一一个经济增长正向发展的大国,也因此吸引了更多外资的青睐。 到2023年,连续两年在香港成功发行美元债,认购倍数不断提高,从15倍飙升到30倍,表明中国在国际债市的影响力正在迅速提升。 那么,为什么中国在债券市场上的表现如此引人注目?关键就在于中国在全球债务市场上逐渐取得的定价权。所谓定价权,就是指在国际债务市场上能够主导资产定价的能力。 一个简单的例子,如果中国和美国都发了同样票息的债券,而中国债券的认购热度远高于美国债券,那么市场就会认为中国的债务更有吸引力,进而推动中国资产的价值不断上升。通过这一过程,中国实际上在逐步挑战美元的定价权。 美元作为全球储备货币已经有超过70年的历史,它在全球金融体系中的霸主地位非常稳固。但从历史上看,储备货币的更迭并非一朝一夕的事情,美元取代英镑就经历了几十年的过程。 当前,全球资本对中国债券的需求量逐渐增加,实际上就是对中国经济基本面、政策稳定性以及金融市场开放程度的认可。 而这种变化,意味着全球资本配置结构正在悄然发生变化,美元的主导地位正在受到挑战。 这次中国债券的成功发行,充分展示了全球资本的“投票”机制。投资者们并不只是单纯看票息,更重要的是看一个国家的经济基本面、政策稳定性以及金融市场的透明度。 中国的稳健经济增长和政策稳定,尤其是金融市场的逐步开放,给全球资本提供了更多的安全感。因此,全球投资者纷纷将目光转向中国,选择将资金配置到中国的债务产品中。 可以预见,如果中国继续扩大香港的美元债发行规模,并且保持高认购倍数,那么中国在国际金融市场中的话语权将进一步加大。 更重要的是,随着全球资本对中国经济的信任不断加深,中国债券市场的影响力将进一步扩展,可能成为国际资本配置中的一个重要组成部分。

FuSH--求是

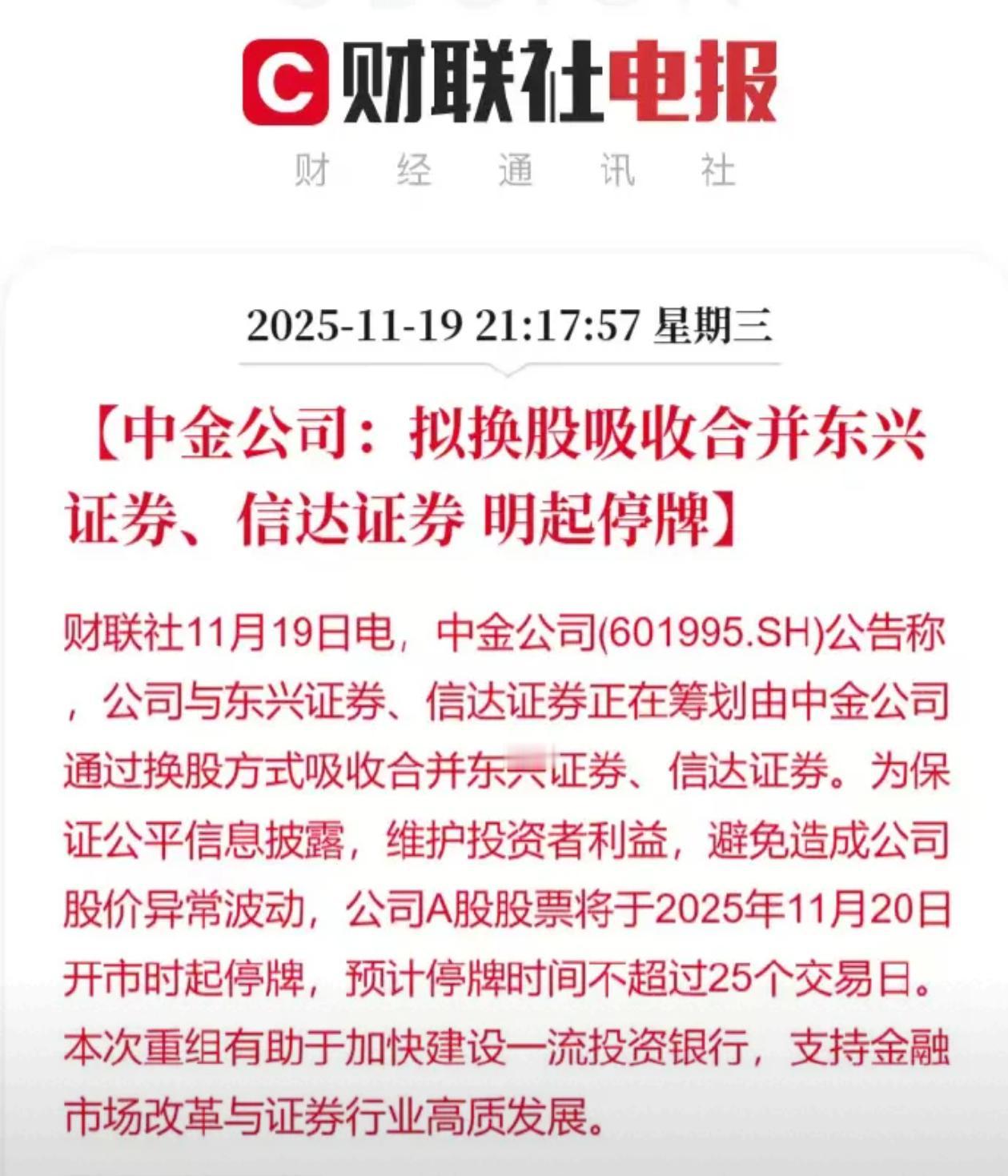

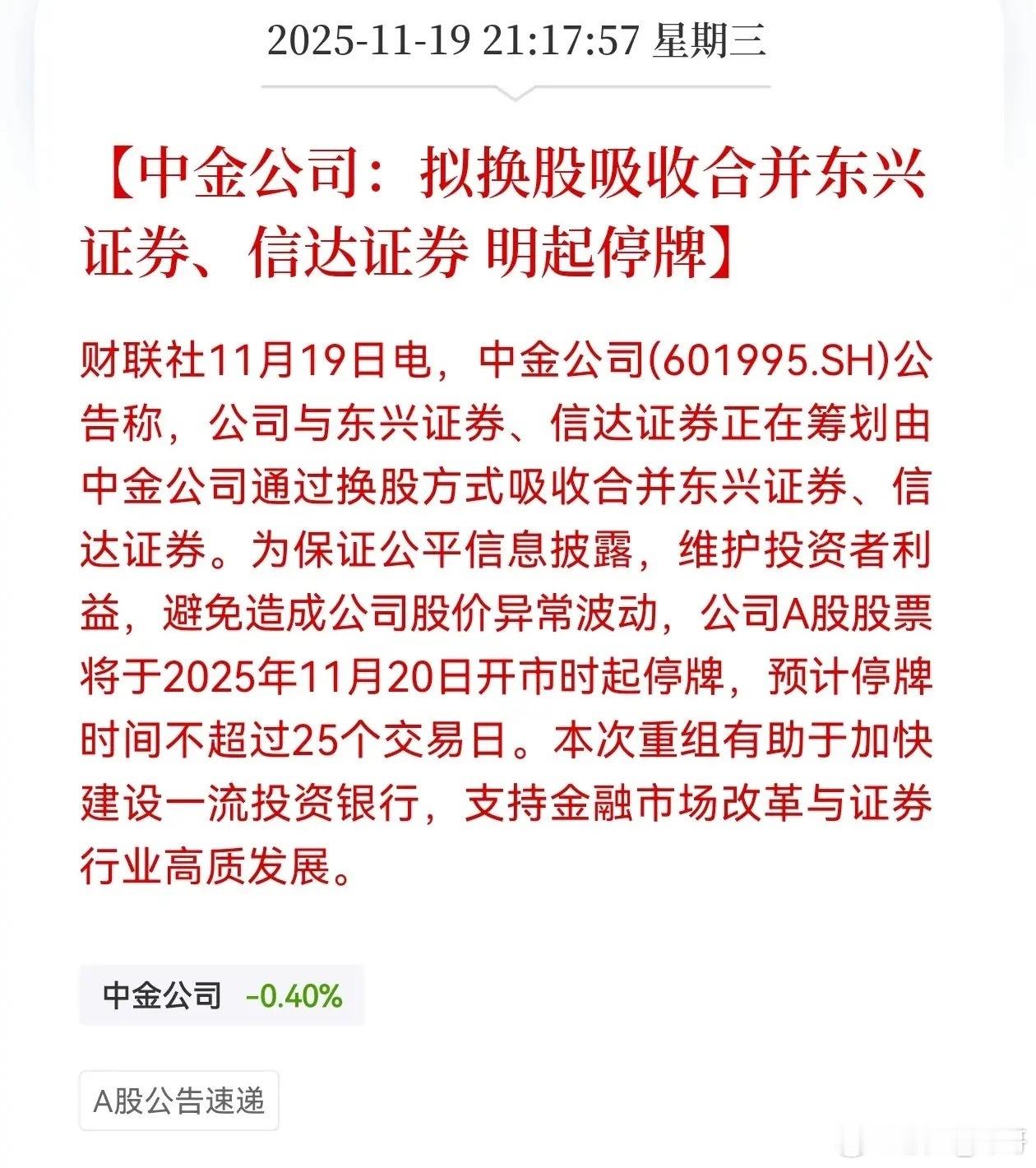

不是6倍吗