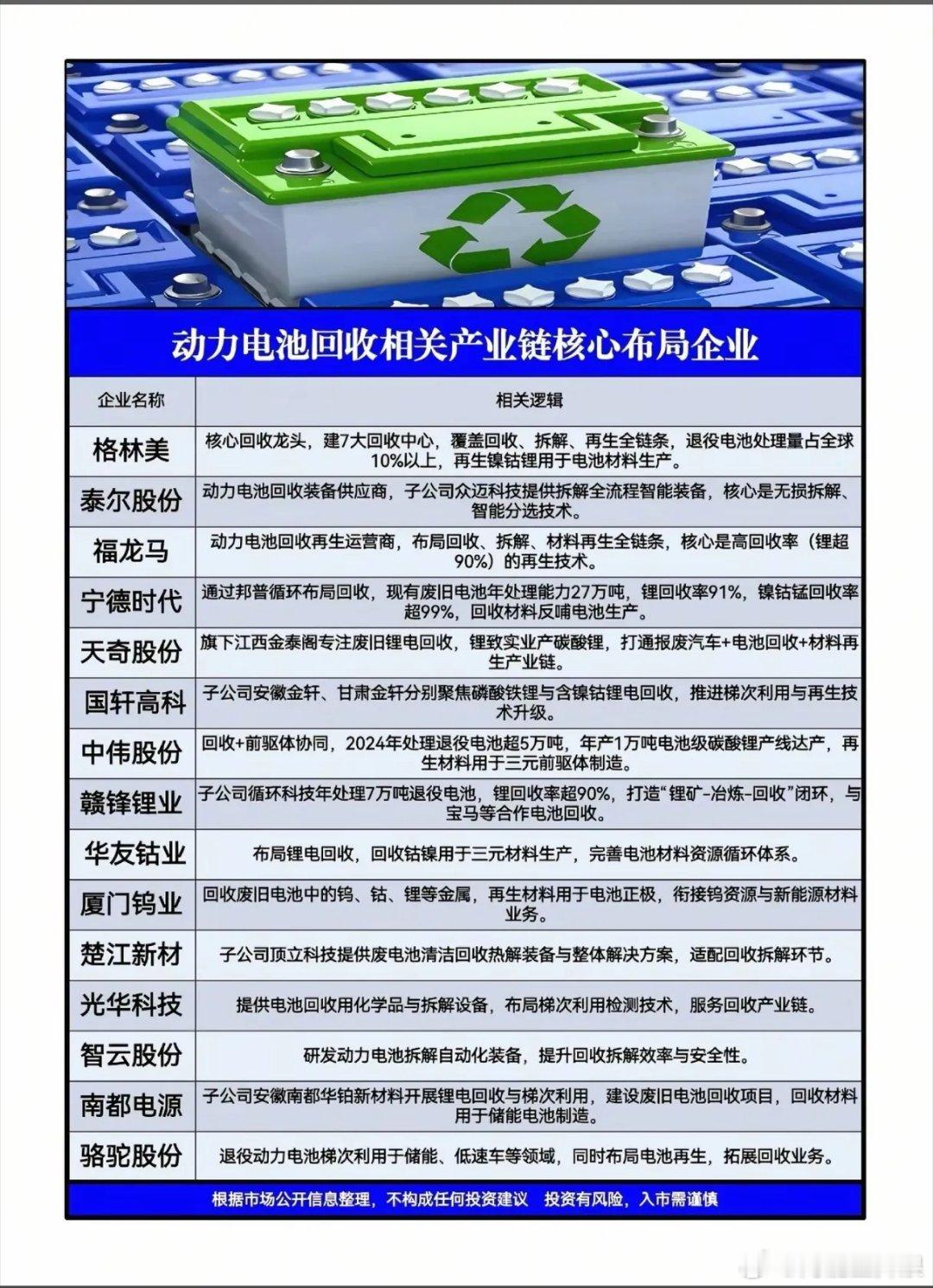

动力电池回收赛道藏着多少机遇?拆解产业链核心玩家的布局逻辑随着新能源汽车保有量攀升,动力电池回收已成千亿级黄金赛道,而产业链上的企业正从回收、装备、材料再生等不同维度抢占市场,各显神通的布局也勾勒出行业的发展脉络。回收环节的龙头企业特征鲜明,格林美作为核心回收龙头,建7大回收中心覆盖全链条,退役电池处理量占全球10%以上,再生镍钴直接反哺电池材料生产;宁德时代通过邦普循环布局,年处理废旧电池27万吨,锂回收率91%、镍钴锰回收率超99%,形成“回收-生产”的闭环;福龙马则以高回收率(锂超90%)为核心,布局回收、拆解、材料再生全链条,成为回收运营领域的代表。材料企业也纷纷跨界布局,赣锋锂业子公司年处理7万吨退役电池,锂回收率超90%,还与宝马合作电池回收,打造“锂矿-冶炼-回收”闭环;华友钴业、厦门钨业则分别聚焦钴镍、钨钴锂的回收,让再生材料反哺正极材料生产,完善资源循环体系;中伟股份2024年处理退役电池超5万吨,年产1万吨电池级碳酸锂产线落地,实现回收与前驱体制造的协同。装备与配套环节同样涌现出细分龙头,泰尔股份子公司提供拆解全流程智能装备,核心是无损拆解技术;楚江新材子公司的电池清洁回收热解装备、智云股份的拆解自动化装备,分别从设备端提升回收效率与安全性;光华科技则提供回收化学品与拆解设备,布局梯次利用检测技术,为产业链提供配套支撑。此外,骆驼股份、南都电源等企业聚焦动力电池梯次利用,将退役电池用于储能、低速车等领域,进一步挖掘电池残值。当前动力电池回收行业正从粗放回收向精细化、高值化转型,而掌握核心技术、形成全链条布局的企业,无疑将在这场资源循环战中占据主动。